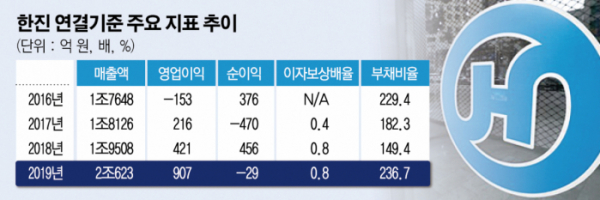

한진이 2년 연속 이자보상배율 1배를 밑돌며 ‘한계기업’ 꼬리표를 떼어내지 못하고 있다. 올해 실적 성장세가 점쳐지는 가운데 코로나19 확산에 따른 사업부별 득실이 한계기업 탈피의 변수가 될 전망이다.

한진은 1945년 창업한 한진상사가 모태로 1958년 법인으로 설립됐다. 택배ㆍ육운ㆍ항만하역ㆍ운송주선 및 렌터카 등을 영위하는 종합물류 업체로, 지주사인 한진칼이 최대주주(23.62%)다.

한진은 육운 등 물류 부문에서 이마트, GS 홈쇼핑, 쿠팡 등 다수의 대형 고정거래처를 확보해 업계 수위권의 시장 지위를 유지하고 있다. 또 렌터카 및 유류판매 사업을 통해 사업기반을 다변화하며 성장성을 높이고 있다. 사업별로 택배가 전체 매출의 40%를 차지하고 있다. 이어 육운과 하역이 16%가량으로 동일하고 렌터카 등 차량종합사업이 17%로 뒤를 잇는다. 수익성에서는 하역사업의 비중이 높은 편으로 전체 영업이익의 60~70%가량이 발생하고 있으며 택배에서 35%의 이익을 얻었다.

한진은 택배 및 차량종합부문 매출 증가와 인천컨테이너터미널 개장 등으로 외형 성장세가 이어지고 있다. 최근 5년간 매출 추이를 보면 매년 1000억 원 안팎으로 규모가 커져 2016년 연결기준 1조6417억 원에서 지난해 2조 원을 돌파했다.

수익성은 2016년 들어 주춤하다 회복 추세에 있다. 한진은 2016년 한진해운의 기업회생절차 개시에 따른 한진해운 관련 매출채권 대손상각과 택배 및 렌터카 부문의 가격경쟁 심화 등으로 153억 원의 영업적자를 기록했다. 그러다 이듬해 216억 원의 흑자로 전환하고 작년 말에는 907억 원으로 이익 규모가 커졌다.

다만 투자 소요에 따른 외부 차입으로 이자 비용을 영업이익으로 감당하지 못하는 한계기업 상황이 2016년부터 계속되고 있다. 한진의 이자보상배율은 흑자 전환한 2017년 0.4배에서 2018~2019년 0.8배로 늘었지만 여전히 기준치인 1배에는 모자란다. 500억~600억 원 수준이던 이자비용이 지난해 1102억 원으로 급증한 영향도 있다.

작년에는 리스 회계정책 변경으로 리스부채가 상당 규모 신규 반영돼 2017~2018년 200% 아래로 내려갔던 부채비율도 지난해 236.7%로 올라간 상태다. 한진은 중단기적으로 택배 터미널 및 물류거점 확보, 렌터카 구매 등 사업 규모 확대를 위한 투자가 예정돼 있어 재무안정성의 개선 가능성은 낮은 편이나 실적 회복에 현 수준의 안정성은 유지할 것으로 평가된다.

한편 한진은 올해에도 매출과 수익성 모두 신장할 것으로 관측된다. 다만 최근의 코로나19 사태가 사업별 미치는 영향이 달라 변수가 될 전망이다. 언택트 소비 증가로 택배 부문은 큰 폭의 신장세가 예상되나, 그 외 사업은 부진할 것이란 전망도 나온다.

대신증권 양지환 연구원은 “올해 1분기 실적은 매출 5052억 원에 204억 원의 영업이익을 예상한다”며 “부문별로 택배는 매출과 영업이익에서 전년 대비 18~66%가량의 신장세가 점쳐지나 육운과 하역에서는 매출이 3~5% 줄고 영업이익은 25~33%가량 감소할 것”이라고 예상했다.