최근 기업신용 비율 빠르게 상승..민간신용 2018년 1분기이후 확장국면..실물견인효과 감소

최근 2년간 가계와 기업부채를 포함한 민간신용 비율이 빠르게 상승하며 52개 주요국 중 두 번째로 높은 수준을 기록한 것으로 나타났다. 아울러 2018년 1분기(1~3월) 이후 민간신용은 확장국면에 접어들었다고 판단했다. 다만, 이같은 민간신용 증가에도 불구하고 실물경제를 견인하는 효과는 되레 감소한 것으로 분석됐다.

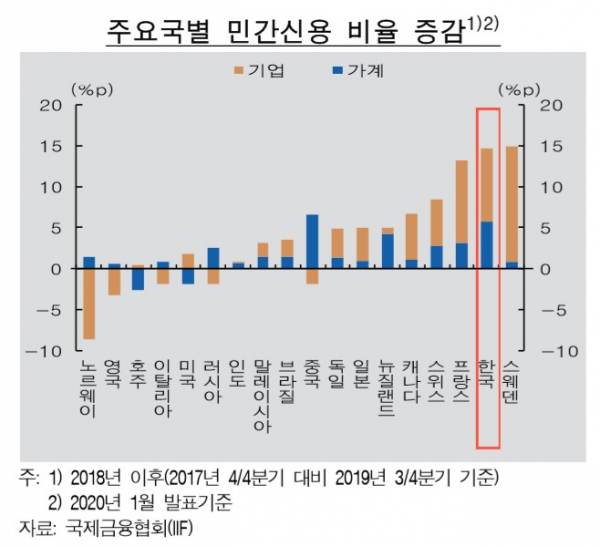

아울러 국제금융협회(IIF)가 같은기간을 대상으로 조사한 52개국 중 스웨덴(IIF 기준 이하 동일, 14.9%포인트)에 이어 두 번째(14.6%포인트)로 높은 것이다. 부문별로 보면 가계신용 비율(5.7%포인트)이 꾸준히 상승세를 지속한 가운데, 기업신용 비율(8.9%포인트)이 최근 빠르게 늘었다.

특히, 기업신용 증가세는 생산유발효과가 낮은 부동산 부문을 중심으로 신용공급이 증가한 가운데, 시설자금보다는 운전자금 대출이 크게 증가했다. 실제, 산업별 대출금 잔액을 보면 2015년 1분기 4조2000억원이던 부동산업 대출금은 2019년 3분기 85조2000억원으로 급증했다. 또 같은기간 시설자금은 45조6000억원에서 30조3000억원으로 줄어든 반면, 운전자금은 9조5000억원에서 46조4000억원으로 급증했다.

이상형 한은 통화정책국장은 “최근 (기업들의) 운전자금이 크게 늘어났다. 추측해보면 기업경영악화에 기인한 부분도 있고, 국내 경기 불확실성에 대해 기업이 예비로 자금을 증가 시킨 것도 있다”고 설명했다.

또, 이같은 신용증가에도 불구하고 실물경제를 견인하는 파급효과는 축소된 것으로 분석됐다. 실제, 한은 계량모형(VAR) 분석결과 금융위기 이후 기업신용이 투자로 연결된 파급효과는 뚜렷하지 않았고, 유의성도 낮았다. 가계신용도 소비에 대한 파급효과 크기와 통계적 유의성이 감소했다.

순환국면으로 보면 민간신용은 2018년 1분기 이후 확장국면으로, 2000년대 이후 4번째 확장세라고 판단했다. 민간신용 비율 상승폭도 12.0%포인트(분기당 평균 1.7%포인트)로 종전 확장국면과 비교해 작지 않은 수준이라고 봤다. 실제 2000년대 이후 3번의 확장기 평균치는 17.0%포인트(분기당 평균 1.1%포인트)였으며, 이번 확장기는 2기(2015년 4분기부터 2019년 2분기) 36.3%포인트(2.4%포인트)에 비해 작지만, 1기(2000년 3분기부터 2003년 2분기) 4.2%포인트(0.3%포인트)와 3기(2011년 1분기부터 2015년 1분기) 10.6%포인트(0.6%포인트)보다 높은 것이다.

한은 관계자는 “완화적 통화정책이 신용경로를 통해 실물경제에 파급효과를 제고하기 위해서는 시중자금이 생산적인 부문으로 원활히 유입되도록 유도하는 미시적 정책노력이 필요하다고 판단된다”고 말했다.