현대오일뱅크, SK네트웍스의 직영주유소 사업권 인수… “재무 부담 크지 않을 것”

한국신용평가는 현대오일뱅크가 SK네트웍스의 직영 주유소 사업권을 인수한 것에 대해 신용도에 미치는 단기적 영향은 중립적이라고 판단했다.

6일 한신평에 따르면 지난해 11월 28일 SK네트웍스는 직영 주유소 매각과 관련해 코람코자산신탁-현대오일뱅크 컨소시엄과 MOU를 체결한 데 이어 이달 4일 이사회 결의를 통해 직영주유소를 포함한 유류 소매사업의 매각(양도가액 1조3321억 원)과 약 1000억 원의 자기주식 취득 결정을 공시했다. 현대오일뱅크는 SK네트웍스의 직영주유소 사업권을 인수하기로 결정했으며 영업시설 매입, 임차보증금 지급, 인수 관련 부동산펀드(리츠사) 지분 투자 등으로 2200억 원정도의 자금이 지출될 예정이다.

한신평은 현대오일뱅크(AA-긍정적, A1)가 SK네트웍스 직영주유소 사업권 인수로 인수 이후 2200억 원 정도의 주유소 자산 인수와 보증금 지급 등 직접적 자금 지출 외에도 신규 주유소의 향후 임차료 관련한 5000억 원 내외의 리스 부채가 발생되게 된다고 평가했다.

김태헌 한신평 기업평가본부 연구원은 “리스부채로 계상되는 임차료가 장기간에 걸쳐 지출되는 점과 임차료 지출 이상의 매출 증가가 예상되는 점 등을 감안하면 리스부채 계상으로 인한 실질적인 재무부담은 크지 않을 것”이라고 전망했다.

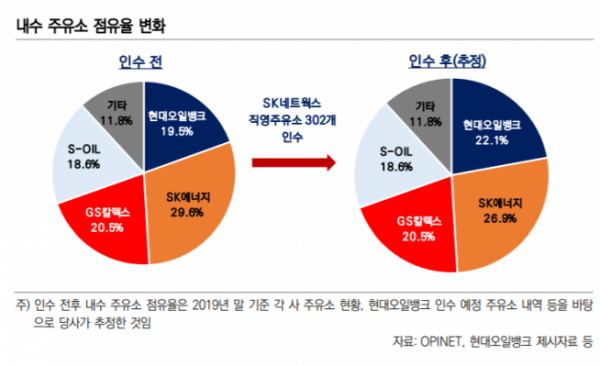

또 한신평은 현대오일뱅크가 이번 주유소 사업권 인수로 수도권 중심의 내수 소매 영업기반이 확충될 것이라고 내다봤다. 김 연구원은 “업계 내 후발주자로서 현재 운영 주유소 기준 3위 정유사인 현대오일뱅크는 전국 약 300개의 SK네트웍스 직영주유소 사업권 인수가 완료될 경우 SK에너지에 이어 내수 2위의 주유소 영업망을 확보(인수 후 주유소 점유율 약 22%)하게 된다”고 설명했다.

한편, SK네트웍스(AA-안정적, A1)는 이번 매각으로 인한 신용도에 미치는 영향은 제한적인 것으로 평가됐다. 김 연구원은 “약 1000억 원의 자기주식 취득에도 약 1조3000억 원의 매각대금 유입과 약 2000억 원의 매각차익 인식 등으로 재무안정성이 개선될 것”이라며 “연이은 사업포트폴리오 재편으로 사업안정성의 변화가 예상된다”고 말했다.