▲유진테크 연간 추정치 변경.

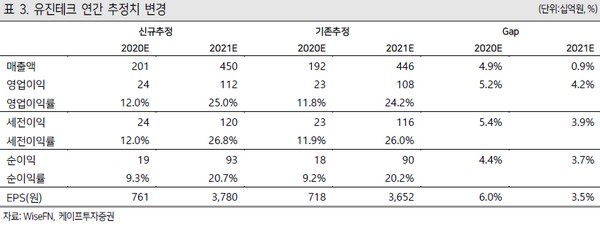

케이프투자증권 박성순 연구원은 “2020년의 메모리 투자는 삼성전자의 NAND 중심으로 집행될 예정”이라며 “이로 인해 DRAM과 SK하이닉스 비중이 높은 유진테크의 2020년 실적도 매출액 2014억 원, 영업이익 242억 원으로 전년 대비 성장은 어려울 것”이라고 내다봤다.

박 연구원은 “그럼에도 당사는 기존 대비 추정치를 소폭 상향 조정한다”며 “이는 삼성전자의 DRAM 캐파 투자가 지난 추정 대비 상향 조정의 움직임이 있고, 이와 함께 미세화로 인한 고객사 내 적용 공정 수 증가세를 함께 반영했다”고 설명했다.

그는 “투자 포인트는 장비 국산화와 미세화에 따른 적용 공정 수 확대, 이와 함께 유진테크머트리얼즈도 실적 기여도를 높이는 추세”라며 “현재 반도체 장비주의 주가는 2020년을 넘어 2021년 캐파 확대 기대감도 일부 반영하고 있는데 2021년 실적 성장은 신규 장비 공급으로 유진테크가 가장 클 것”이라고 내다봤다.