상장사들의 작년 성적표가 속속 발표되는 가운데, 영업이익은 올랐지만 전환사채(CB) 평가 손실로 당기순이익이 감소하거나 적자 전환한 기업들이 속출하고 있다.

해당 기업들은 전환사채로 인한 손실은 회계상 개념일 뿐 실제 실적과는 무관하다는 입장이다. 전문가들은 전환사채 평가손실로 재무적 착시현상이 발생하는 만큼 투자에 유의할 것을 당부한다.

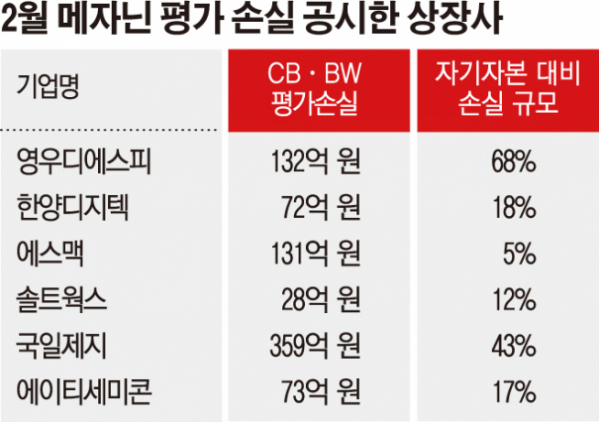

13일 금융감독원 전자공시에 따르면 올해 들어 파생상품 거래 손실이 발생했다고 공시한 9개 기업 중 6개 기업이 주가 상승으로 인해 CBㆍBW(신주인수권부사채) 평가 과정에서 손실이 났다. 에이티세미콘, 국일제지, 솔트웍스, 에스맥, 한양디지텍, 영우디에스피 등 모두 코스닥 상장사다.

기업별로 살펴보면 영우디에스피는 지난달 29일 132억 원의 CB 평가손실이 났다고 공시했다. 자기자본 대비 68%에 해당하는 규모다. 이어 국일제지(359억 원), 에스맥(131억 원), 에이티세미콘(73억 원), 한양디지텍(72억 원), 솔트웍스(28억 원) 순으로 손실 금액이 컸다. 자기자본 대비 규모 면에선 적게는 5%, 많게는 43%에 달했다.

이 같은 손실은 CB, BW 등을 비롯한 메자닌 채권의 특성 때문에 발생한다. 메자닌 채권은 주식과 채권 중간 성격을 지닌 상품으로, 투자자는 발행 기업의 주가 상승 시 채권을 주식으로 전환해 이득을 취할 수 있다. 다만 전환요구의 주체가 투자자라는 점에서 메자닌에 포함된 전환권은 기업에겐 ‘금융부채’로 인식된다. 기업들이 기존 전환가액과 주가 차이를 파생상품 손실로 회계처리 해야 하는 이유도 이 때문이다.

문제는 이 과정에서 ‘회계적 착시’가 발생한다는 점이다. 일례로 359억 원의 CB 평가 손실이 났다고 밝힌 국일제지의 경우 작년 매출액은 838억 원, 영업이익은 9000만 원으로 전년 대비 각각 72%, 146% 올랐지만 CB로 인한 파생손실 때문에 당기순이익은 -366억 원을 기록했다. 전년보다 1521.8% 급감한 수치다.

이 파생손실은 3~6회차 CB에서 발생했는데, 현재 이 기업 주가는 당시 CB들의 전환가액보다 적게는 2배, 많게는 3~4배 이상 차이 나는 상태다. 가장 큰 규모의 평가손실(128억 원)이 발생한 5회차 CB의 전환가액은 1081원으로, 현재 주가인 5560원(12일 종가 기준)보다 80.5% 낮은 수준이다.

CB 평가 손실로 인해 눈에 띄는 당기순이익 감소를 겪은 기업들은 회계상 손실일 뿐이라는 점을 강조하고 나섰다.

에이티세미콘 측은 실적을 발표하며 “최근 주가 상승에 따라 기존 발행한 4~7회차 전환사채 전환가와 차이가 발생해 이 차액이 파생금융상품 평가손실로 잡혔으나, 해당 손실은 현금 유출이 없는 회계상 손실로, 향후 성장성과는 무관하다”라고 강조했다. 이 회사는 지난해 연결기준 매출액 1280억 원, 영업이익은 28억4000만 원 수준이었지만 당기순이익 부분에선 62억 원 적자가 났다. 회계상 손실을 제외하면 약 10억 원의 이익이 발생한 것으로 볼 수 있다는 설명이다.

지난해 상장 이후 2번의 CB 평가손실을 공시한 줌인터넷도 “이번 실적에 영향을 미친 요인은 스팩 합병에 따라 필수적으로 발생하는 일시적 회계상 손실이며, 코스닥 이전 상장 후 실제 큰 폭의 실적 감소는 없었다”고 강조했다. 실제로 줌인터넷의 영업이익은 9억 원으로 전년보다 소폭 하향했지만 당기순이익은 -114억 원으로 크게 줄었다. 작년 한 해 동안 줌인터넷이 공시한 CB 평가인식 손실 규모는 89억 원 수준이다.