4분기 실적 컨퍼런스콜에서 저유황유 생산 확대 및 디젤 크랙 개선 예상

에쓰오일(S-OIL)은 정유 부문의 수급 불균형이 상당히 개선되며 올해 정유 부문 실적이 호전될 것으로 예상했다.

이와 함께 국제해사기구(IMO)의 선박유 규제에 따른 초저유황선박유(VLSFO), 디젤의 수요가 증가하며 정유 부문의 수익성 회복을 뒷받침할 것이란 전망도 했다.

에쓰오일은 31일 지난해 4분기 실적 컨퍼런스콜을 열고 “디젤뿐만 아니라 정유제품의 마진이 올해 상향할 것으로 보는 이유는 수급 밸런스가 작년보다 개선될 것으로 보고 있기 때문”이라며 “올해 증설 물량은 약 100만 b/d 정도로 예상되나 올해 수요 예상치는 적어도 120만 b/d 정도는 증가할 것으로 생각한다”고 밝혔다.

올해 신규 정유설비의 가동이 시장에 미치는 영향보다 지난해 미·중 무역분쟁으로 얼어붙었던 수요 회복과 IMO 2020 시행에 따른 저유황유에 대한 신규 수요 창출 효과가 더욱 클 것으로 내다본 것이다.

IMO 2020은 IMO가 선박 연료에 포함된 황 함량 비중을 현재 허용기준인 3.5%에서 0.5%로 대폭 낮추는 규제로, 올해 초부터 본격 시행됐다. 이번 규제에 따라 모든 선박은 저유황유를 쓰거나 황 성분을 자체적으로 제거하는 설비를 갖춰야 한다.

에쓰오일은 IMO 2020에 따른 저유황유 수요 증가에 따라 올해 고유황유(HSFO)를 판매하지 않고 VLSFO를 전량 판매할 방침이다. 에쓰오일은 “HSFO는 작년 12월부터 생산 및 판매를 줄여 현재는 없고 올해 HSFO 판매 계획은 없다”며 “HSFO는 전량 VLSFO로 블랜딩해서 판매 중”이라고 설명했다.

VLSFO의 생산도 지난해보다 늘릴 방침이다. 현재 2만7000 배럴 정도 생산 중인 VLSFO를 8000배럴 추가 생산해 총 3만5000배럴까지 늘릴 계획이다.

다만, 회사 측은 VLSFO의 수요가 폭발적으로 늘어나더라도 휘발유나 프로필렌 다른 제품의 판매를 유지해야 하므로 VLSFO의 생산을 무조건 늘릴 수 없을 것으로 내다봤다. 에쓰오일은 “VLSFO와 휘발유나 다른 제품 간 비교를 해서 전체적으로 생산량을 늘릴 수 있냐를 탄력적으로 결정할 것”이라고 말했다.

에쓰오일은 저유황유의 공급 확대가 제한적인 만큼 이를 대체할 수 있는 디젤 크랙(Diesel crack)이 개선될 것으로 예상했다. VLSFO의 재고가 부족할 때 디젤과 고유황유를 혼합한 혼합저유황유를 사용할 수 있는데, IMO 2020 효과가 본격적으로 나타나면 VLSFO의 공급이 수요를 따라가지 못하고 결국 디젤의 수요가 늘어날 것이란 전망이다.

에쓰오일은 “디젤 크랙은 작년 연말부터 올해 초 들어서까지 좋지 않은 수준이고 1월엔 더 낮아진 상황”이라며 “그렇지만 IMO 2020 효과가 아직 본격적으로 나타나고 있지 않다고 보고 있기 때문에 2020년 디젤 크랙은 아직 상당히 개선될 것으로 전망하고 있다”고 설명했다.

이어 “VLSFO의 공급이 제한적일 수밖에 없는 상황에서 3월 정도부터는 IMO 규제 효과가 본격적으로 나타날 것으로 예상되고 전반적으로 세계 경제도 회복 양상을 보이면 디젤 크랙은 지난해보다는 상당히 높은 수준으로 회복할 것으로 전망한다”고 덧붙였다.

이날 컨퍼런스콜에서 에쓰오일은 VLSFO의 급등에 따른 선박 연료비가 상승하며 운임도 증가했으나, 이는 VLSFO의 판매로 상쇄할 수 있다고 밝혔다. 회사는 “4분기 운임 비용이 300억 원정도로, 영업비용이 늘었다”면서 “사실 운임비용 증가보다는 VLSFO를 판매해 얻을 수 있는 영업이익이 비교할 수 없을 만큼 크다”고 설명했다.

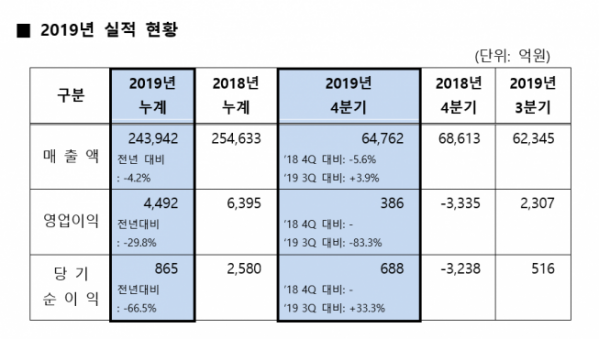

한편, 에쓰오일은 지난해 연결기준 영업이익이 4492억 원으로 전년 동기 대비 29.8% 감소했다. 같은 기간 매출액은 24조3942억 원으로 4.2% 감소하는 데 그쳤으나, 당기순이익은 865억 원으로 66.5% 급감했다.

4분기 매출액은 판매량 증가로 전 분기 대비 3.9% 증가한 6조4762억 원을 기록했다. 영업이익은 정제마진 하락의 영향으로 전 분기 대비 1921억 원 감소한 386억 원을 기록하면서 전 분기보다 83.3% 줄어들었다. 다만, 유가 안정화로 인해 전년 동기 대비로는 흑자로 전환했다.