유안타증권 이창영 연구원은 “삼성전자 등 관계사들의 SI 투자가 시장 기대와는 달리 아직 본격적으로 이뤄지고 있지 않는 현재 상황에서 2020년 성장은 계속 대외사업 부문에서 발생할 것”이라며 “또한, 1분기는 SI 비수기여서 4분기 대비 매출 및 영업이익 감소를 예상한다”고 말했다.

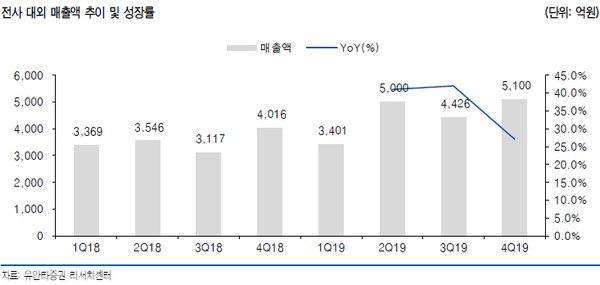

이 연구원은 “하지만 삼성전자 등 관계사들이 2019년 미뤄 두었던 공장자동화(Intelligent Factory) 등 4차 산업혁명 관련 투자를 재개한다면 삼성에스디에스는 대외 매출 고성장과 더불어 관계사 투자 증가에 따른 수혜가 가능할 것”이라며 “참고로 2019년 대외매출은 약 1.8조 원으로 성장률은 30%에 달하지만, 대내 매출 관계사 매출은 8.9조 원으로 성장률이 3%에 불과했다”고 분석했다.

그는 “공공, 금융, 제조, 해외 등 다양한 영역에서 SI 경험의 축적으로 2020년 대외 매출 성장은 전년 대비 50% 이상 될 것”이라며 “이러한 가운데 삼성전자 등 관계사들의 실적 회복 및 4차산업혁명 투자 확대에 따른 수혜를 예상한다”고 덧붙였다.