신한금융투자는 28일 스카이라이프에 대해 신사업인 인터넷 가입자 수가 빠르게 증가하고 자회사의 콘텐츠 경쟁력도 강화되면서 올해 실적 회복을 예상했다. 목표주가는 기존 1만3000원에서 1만2000원으로 하향하고 투자의견 매수를 유지헀다.

홍세종 신한금융투자 연구원은 작년 4분기 실적(별도)에 대해 “지난해 같은 기간보다 3.3% 증가한 1734억 원, 영업이익은 8.1% 오른 184억 원을 기록할 것”이라며 전망했다.

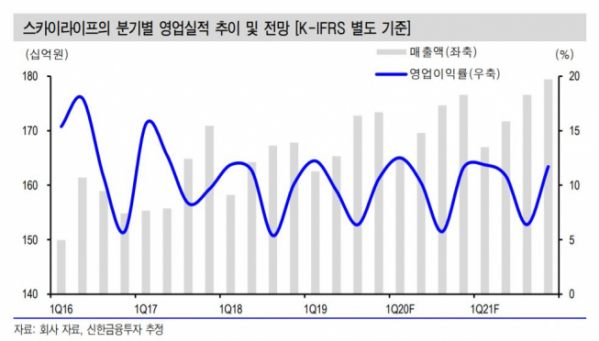

홍 연구원은 “서비스(수신료) 매출액, 위성 상품 방송 ARPU(가입자당 월평균 매출액)은 3분기와 비슷한 수준이겠지만 신사업인 인터넷 가입자 수가 빠르게 증가한 점은 긍정적”이라고 분석했다.

이어 “올해 매출액은 전년 동기 대비 1.8% 증가한 6861억 원, 영업이익은 5.5% 오른 685억 원을 기록할 것”이라며 “공격적인 가입자 유치가 아닌 수익성 위주의 경영을 통해 영업이익률은 2017년 이후 3년 만에 다시 두 자릿수를 회복할 가능성이 크다”고 내다봤다.

아울러 “성장 여부는 자회사인 스카이라이프TV에 달렸다”며 “향후 KT 그룹 내 콘텐츠 사업이 가장 중요할 전망으로 자체 제작 드라마와 예능 역량 강화를 위해 자회사에 지원이 강화될 것”이라고 판단했다.