지엘팜텍이 사업 영역 확대를 목적으로 인수한 자회사 지원에 진땀을 빼고 있다. 유상증자 등 잇따른 자금 수혈에도 경영 정상화가 지연되면서 모회사인 지엘팜텍의 실적과 재무안정성을 악화시키는 요인으로 작용하고 있다.

지엘팜텍은 2002년 설립된 개량신약 연구개발 전문업체로 IBKS제2호스팩과 합병을 통해 2016년 코스닥 시장에 입성했다. 제네릭 의약품과 개량신약을 축으로 만성질환과 통증 관련 분야 의약품 개발에 집중하고 있다.

중요 파이프라인으로는 신경병성통증과 당뇨병, 안구건조증 치료제 등이 있다. 특히 신경병성통증 치료제는 임상 3상이 완료돼 대원제약과 한림제약, LG화학 등에 16억 원 규모의 기술이전 계약을 체결하는 성과를 보이기도 했다.

지엘팜텍은 상장 이듬해인 2017년 11월과 2018년 1월 두 차례에 걸쳐 지엘파마(옛 크라운제약)의 지분 전량을 인수한다. GMP(의약품 제조 및 품질관리기준) 제조설비 확보를 통한 개발기술의 이윤 극대화와 사업영역 확장이 목적이었다. 지엘파마는 매출 규모 60억 원 안팎의 중소형 제약사로 의약품 제조 판매를 주 사업으로 영위하며 GMP 인증 공장 및 성호르몬제 제조시설을 보유하고 있다.

지엘팜텍은 별도기준으로 이미 영업손실이 계속됐던 탓에 자체 보유 현금으로 자회사 지원이 어려웠다. 이에 상장 이후 전환사채(CB)를 3회(2~4회차)에 걸쳐 총 160억 원 규모로 발행했고, 이 중 120억 원을 운영자금과 시설 정비 등을 목적으로 지엘파마에 지원했다. 여기에 최초 지분 취득 금액 20억 원을 더하면 지엘파마에 투입된 자금만 140억 원에 달한다. 지엘팜텍의 연간 매출 대비 세 배가 넘는 규모다.

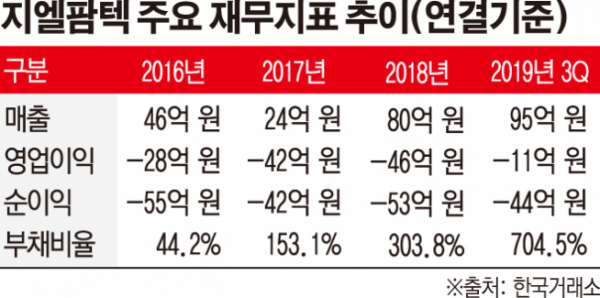

하지만 지엘팜텍의 지원에도 불구하고 지엘파마의 경영 정상화가 지연되고 인수 시 발생한 영업권과 종속기업 투자주식과 관련한 지속적인 순손실로 상각이 진행되면서 모기업의 실적 악화를 키우고 있다. 지엘파마의 인수를 기점으로 지엘팜텍의 별도기준 영업손실은 2018년과 작년 3분기 누적 기준 각각 22억 원, 5억 원이다. 반면 연결기준 손실은 46억 원, 11억 원으로 두 배가량 늘었다. 아울러 2016년부터 계속된 순손실과 부채 증가로 부채비율은 2016년 44.2%에서 작년 말 3분기 704.5%로 급증했다.

이러한 상황에서 지엘팜텍은 최근 주주배정 후 일반공모 방식의 유상증자를 통해 추가 지원을 계획하고 있다. 작년 10월 최초 계획 당시 101억 원이던 증자 규모는 주가 하락으로 최종 70억 원 규모로 줄었다. 이 중 20억 원을 지엘파마에 출자하고 나머지 50억 원가량은 과거 발행한 CB(4회차)의 조기상환 청구권 행사에 대비해 충당금으로 쌓아둘 예정이다. 해당 CB의 조기상환 청구일은 5월 13일이다. 지엘팜텍은 이와 더불어 조기상환 행사가 늦어지면 지엘파마의 차입금 상환과 퇴직급여 충당금 적립을 목적으로 28억 원가량을 추가 지원할 예정이다.

회사 측은 “이번 증자 지원 이후 단기간 내에 추가적인 자금 지원은 필요하지 않을 것으로 판단하고 있다”고 밝혔다. 또 “올해 1분기 공급을 개시하는 신규 계약을 다수 체결하는 등 실적 개선 기대감이 커지고 있다“며 “공장 용지 등을 담보로 향후 추가적인 자금 조달이 필요할 경우 자체적으로 금융기관을 통해 차입이 가능할 것”이라고 설명했다.