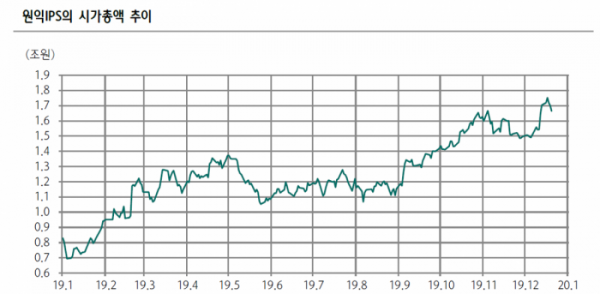

(자료제공=하나금융투자)

하나금융투자는 24일 원익IPS에 대해 비메모리 장비의 수주 규모가 예상을 상회한다며 목표가를 3만7000원에서 4만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

김경민 연구원은 “2013년 이후 원익IPS는 3D 낸드 시설투자 시 최대 수혜주로 꼽혔다”며 “이후 원익IPS는 2014년 14nm FinFET 공정용 장비를 공급하며 비메모리 장비 매출을 키워나갔다”고 말했다.

이어 “이제 장비 종류가 늘어나 웨이퍼 1만 장 증설 시 수주액은 메모리 반도체 장비 수주액 못지 않은 것으로 추정된다”고 덧붙였다.

김 연구원은 “대만 파운드리 업체 TSMC의 위상이 여전히 높은 가운데 선단공정 파운드리 공급사들은 TSMC와의 격차를 줄이며 양산 과정에서의 외부 의존도를 낮춰야 한다”며 “국산화 진척이 느렸던 분야에서 원익IPS는 2014년부터 장비 공급을 시작했기에 더 많은 기회를 획득할 것”이라고 전망했다.

그는 “원익IPS의 주가는 분기 실적보다 중장기 성장 로드맵에 더욱 영향을 받는다”며 “비메모리 및 국내 2대 고객사향 장비 국산화 수혜로 2021년에도 실적 성장이 이어질 가능성이 높다”고 분석했다.