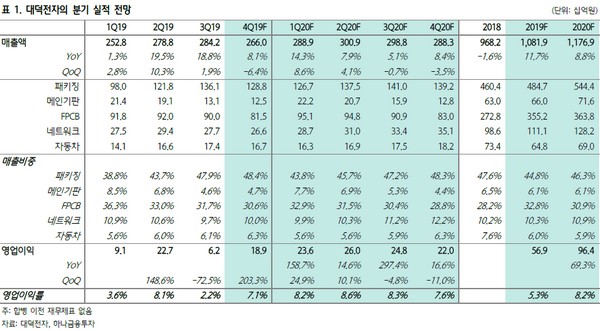

하나금융투자 김록호 연구원은 “패키지기판 업황 호조 속에서 대덕전자의 메모리 향 패키지기판은 2019년 3분기부터 GDDR6 향 물량이 본격화되며 가격상승과 수익성 개선이 동반된 것으로 파악한다”며 “내년 상반기 중 LPDDR5 향 패키지기판 공급 개시와 하반기 물량 본격화로 추가적인 실적 상향을 예상한다”고 말했다.

김 연구원은 “이를 기반으로 2020년 패키지기판 매출액은 전년 대비 12% 증가할 것으로 전망한다”며 “아울러 비메모리 패키지기판 향으로 새로운 고객사와 전방산업 확보를 위한 준비가 진행 중인 것으로 파악된다. 공급 확정 시에는 실적 상향은 물론 밸류에이션 측면에서 긍정적일 것”이라고 판단했다.

그는 “실적의 양축인 패키지기판과 FPCB의 매출액 규모와 수익성, 순현금 2000억 원 이상을 고려하면 현재 주가는 저평가된 것으로 판단한다”며 “패키지기판 호조에도 불구하고 최근 글로벌 업체들의 주가 상승과 다른 행보를 보여 투자 기회가 발생했다는 판단”이라고 덧붙였다.