하나금융투자 김아영 연구원은 “올해 상반기는 국내 5G 투자 초기 단계로 프론트홀 장비 매출 증가를 통한 성장을 보였다면 하반기는 계절적 성수기를 맞아 매출 및 이익 확대가 기대된다”며 “에치에프알은 유무선 장비를 모두 취급하는 네트워크 장비사로 4분기는 계절적 성수기 및 해외매출 시작되는 시기로 매수 전략이 유효하다”고 평가했다.

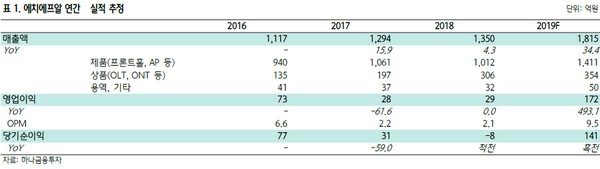

김 연구원은 “4분기는 에치에프알 유선사업부의 성수기이자 일부 이연된 Wifi-AP, 프론트홀 사업부의 매출액이 인식돼 매출액 798억 원, 영업이익 157억 원이 예상된다”며 “또한, 최근 4분기부터 10월 5G 통합형광중계기 입찰 및 해외향으로 5G 프론트홀 매출이 신규로 반영되기 시작해 사실상 2020년 중계기 및 해외 모멘텀이 가장 큰 5G 장비주로 파악된다”고 밝혔다.

그는 “최근 에치에프알은 FNC(후지쯔 북미법인)를 통한 미국 상위 통신사에의 독점화 사업 준비, HFRN(HFR 북미법인) 현지화, CBRS 신규 대역대 확보 준비, 노키아와의 R&D 및 ODM을 통해 일본 통신사, SI 업체로의 매출 확대 등 활발하게 해외 사업을 확장하고 있다”고 덧붙였다.