10월 현재 ‘A+’이하 등급 기업 순발행액 7조 원

▲회사채 하위등급 순발행 규모 (자료 하나금융투자)

29일 투자은행(IB) 업계에 따르면 상·하위등급 간(AA- vs. A+) 펀더멘털 격차는 상위등급 간(AA0 vs. AA-) 격차에 비해 축소되고 있다.

일부 지표는 등급 역전 현상을 보였다.

특히 저금리 상황 지속된다면 하위등급 기업들이 회사채 시장의 문을 두드릴 가능성이 크다. 조달 비용을 줄일 수 있고, 신용도가 낮더라도 찾는 이들이 많아지기 때문이다.

현재 ‘A+’~‘A-’기업들의 차입 구성 중 회사채 차지하는 비중은 31.8%에 불과하다. 상위 등급 54.1%에 비해 발행 여지가 큰 셈이다.

하위등급 기업의 회사채 차입 의존도는 11.0%에 불과하다.

하나금융투자 김상만 연구원은 “공급 측면에서 현재와 같은 저금리 기조가 이어진다면 저금리 활용 차원과 저신용도 기업의 회사채 시장 진입이 늘게 돼 하위등급 회사채 공급이 증가할 가능성 크다”면서 “수요 측면에서도 저금리 지속 및 펀더멘털 유지될 경우 상위등급 대비 금리매력이 있는 하위등급 회사채가 주목받을 수 있다”고 말했다.

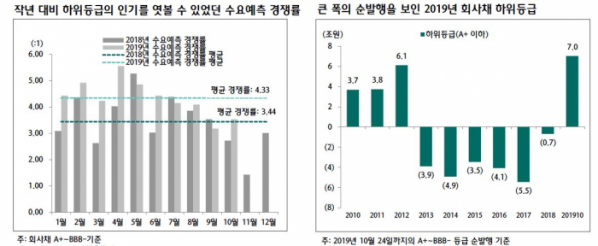

최근 6년 동안(2013년~2018년) 순상환을 보였던 하위등급(A+ 이하)은 올해 순발행으로 돌아섰다. 10월 현재 ‘A+’이하 등급 기업의 순발행액은 7조 원에 달한다.

상위등급의 순발행액은 12조 1000억 원이다. 전년도 13조 2000억 원과 비슷한 수준을 보일 전망이다.