비중 2년3개월째 감소세..신협 등 집단대출 고강도 규제에 DSR 도입 등 여파

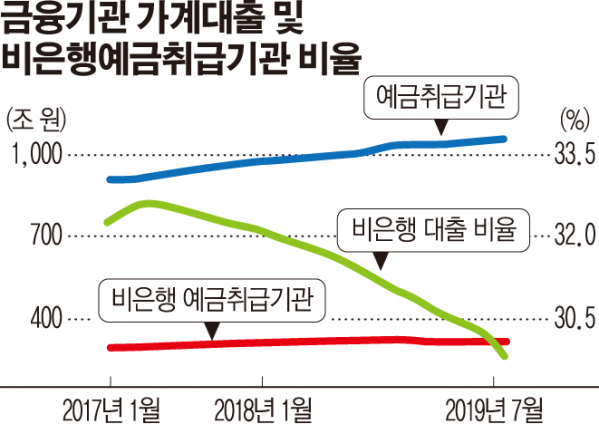

22일 한국은행에 따르면 8월중 예금취급기관 가계대출은 전월 대비 6조9000억 원 증가한 1062조4000억 원을 기록했다. 예금은행은 7조6000억 원 늘어난 745조8000억 원을 보인 반면, 비은행예금취급기관은 7000억 원 감소한 316조6000억 원을 나타냈다.

비은행예금취급기관은 6월 317조7000억 원을 기록한 이래 두 달 연속 감소세다. 새마을금고는 6000억 원 줄어든 65조6000억 원을, 상호금융은 4000억 원 감소한 188조4000억 원을, 신협은 600억 원 축소된 36조 원을 각각 기록했다. 반면 상호저축은행은 3000억 원 증가한 25조3000억 원을 보였다.

이에 따라 전체 가계대출 중 비은행예금취급기관이 차지하는 비중은 29.8%에 그쳤다. 이는 2013년 11월 29.79% 이후 가장 낮은 수준이다. 아울러 2017년 5월 32.66%를 정점으로 2년 3개월째 감소세를 이어갔다.

이는 2금융권에 대한 고강도 대출규제 정책이 속속 도입되고 있기 때문이다. 실제 5월 금융위원회는 예대율 80~100%를 충족하지 못하는 신협 조합의 집단대출 취급을 금지키로 하는 등 신협과 새마을금고에 대한 집단대출을 강화했다. 집단대출이란 신규 아파트를 분양할 때 대출자 개인의 상환능력에 대한 심사 없이 중도금과 이주비, 잔금 등을 빌려주는 대출상품이다.

저축은행과 여전업권에도 주택담보대출 분할상환 목표비율을 도입했다. 이에 따라 분할상환 목표비율을 저축은행은 내년 말까지 43%, 여전사는 2021년 말까지 20%로 맞춰야 한다(2019년 10%, 2020년 15%).

6월부터는 총체적상환능력비율(DSR) 규제가 적용됐다. DSR는 연간 소득에 대한 모든 대출 원리금 상환액 비율. 이를 일정 수준 아래로 억제키로 한 만큼 종전보다 대출이 까다로워질 수밖에 없다.

한은 관계자는 “월별로 편차가 있겠지만 2금융권 대출의 경우 주담대를 중심으로 줄고 있는 것으로 파악됐다. 여러 요인이 있는 가운데 집단대출 신규 취급 중단 조치가 가장 큰 영향을 준 것으로 보인다. 신규 취급은 못하고 과거 대출은 상환되다 보니 은행권에 비해 상대적으로 감소 속도가 빠른 편”이라며 “6월부터 도입된 DSR도 영향을 미치지 않을까 싶다”고 전했다.