상장회사의 2018 결산 감사보고서상 핵심감사사항 분석

삼일회계법인 감사위원회센터는 ‘감사위원회와 지배구조’ 제9호에서 2018 회계연도 결산 감사보고서에 나타난 상장회사의 핵심감사사항 공시 현황을 분석했다고 30일 밝혔다.

핵심감사사항이란 외부감사인이 감사대상 회사에 대해 가장 유의해 감사 업무를 수행한 사항을 의미한다. 기재는 종전의 정형화된 감사보고서 양식에서 벗어나 외부감사 업무의 투명성을 높여 감사품질을 제고하기 위한 혁신적인 변화로 평가된다.

감사보고서상 핵심감사사항의 기재는 2018년 자산총액 2조 원 이상 상장회사를 시작으로 2019년에는 1000억 이상, 2020년부터는 전체 상장회사에 적용된다.

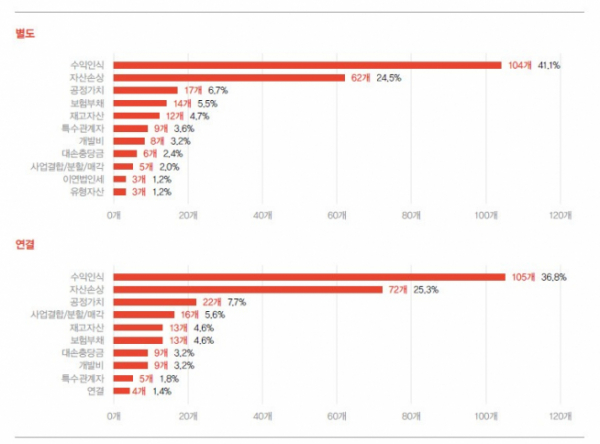

2018년 결산 기준 별도(개별)재무제표에 대한 감사보고서상 154개 기업, 연결재무제표에 대한 감사보고서상 147개 기업에 대한 핵심감사사항이 공시됐다. 이를 분석한 결과 수익인식에 해당하는 내용이 가장 많았고 뒤를 이어 자산손상, 공정가치 순으로 나타났다.

외부감사인은 감사보고서에 특정 항목을 핵심감사사항으로 결정한 이유와 해당 사항을 감사에서 다룬 방법을 기술한다. 회계처리 이슈뿐만 아니라, 내부통제, IT, 계속기업가정 등 기업의 모든 위험이 핵심감사사항으로 선정될 수 있다.

투자자를 포함한 정보이용자는 핵심감사사항의 내용을 통해 외부감사인이 가장 중요하다고 판단한 사항을 인지하고 기업에 대한 이해를 높일 수 있다. 또한 핵심감사사항은 외부감사인과 감사위원회가 중점적으로 논의해야 할 사항에 해당되기도 한다.

삼일 감사위원회센터는 이에 대해 감사위원회의 재무보고와 외부감사 감독 책임을 언급하며 “충실한 감독 업무 수행을 위해 핵심감사사항에 대해 지속적인 관심을 갖는 것이 중요하다”고 강조했다.