전환사채(CB), 신주인수권부사채(BW) 등 메자닌 채권에 의한 파생상품 평가 손실을 공시하는 기업들이 급증하고 있다. 특히 지난해부터 시행된 코스닥벤처펀드 영향으로 코스닥 기업들의 비중이 큰 것으로 집계됐다.

8일 금융감독원 전자공시시스템에 따르면 올 들어 6일까지 파생상품 거래손실 발생 공시를 한 기업은 총 37개사다. 지난해 통틀어 29개사, 2017년 불과 1개사에 비하면 크게 늘어난 수치다. 실제 파생상품 거래에서 손실이 발생한 기업은 3개사인 반면, 나머지 34개 기업은 메자닌채권 평가에 따른 손실이었다. 이 중 2개가 코스피, 32개사는 코스닥 상장사였다.

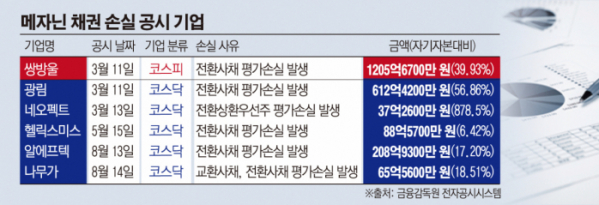

상장사별로 살펴보면 네오펙트는 3월 13일 전환상환우선주(RCPS)의 평가 손실이 37억2000만 원 발생했다고 공시했다. 자기자본 대비 878.5%에 달하는 규모였다. 광림은 자기자본 대비 56.86%에 해당하는 612억4200만 원, 쌍방울은 36.93%인 1205억6700만 원의 손실을 기록했다. 리켐, 리드 등은 이와 관련해 두 번의 손실 공시를 냈다. 이 밖에도 헬릭스미스, 지티지웰니스, 제넨바이오 등도 기존 발행한 CB 등의 전환청구권과 관련해 손실이 발생했다고 밝혔다.

메자닌 채권은 은 채권과 주식의 중간 위험 단계에 있는 전환사채(CB), 신주인수권부사채(BW) 등을 일컫는다. 투자자는 주가 상승 시 주식으로 전환해 이득을 취할 수 있고, 주가가 하락해도 만기까지 보유해 이율만큼 이익을 챙길 수 있다.

다만 기업들은 메자닌 발행 후 주가가 상승하면 기존 전환가액과 주가 차이를 파생상품 손실로 회계처리 해야 한다. 반대의 경우 파생상품 평가이익이 발생할 수도 있다. 국제회계기준(K-IFRS)에 따르면 CB·BW·RCPS 등의 발행 조건에 리픽싱 같은 불확정적인 전환권리가 존재하면 ‘금융부채’로 인식되기 때문이다.

메자닌 채권으로 인한 파생상품 손실은 실제 현금 유출과 관련이 없다는 점에서 기업의 실제 가치에 직접적인 영향을 주진 않는다. 다만 이 같은 손실이 당기순이익에 반영되면 순이익이 감소하고 부채가 늘면서 기업의 재무상태가 악화한 것처럼 보이는 ‘착시현상’이 발생해 투자자에게 혼선을 야기할 수 있다.

전균 삼성증권 연구원은 “코스닥 벤처펀드 급증과 메자닌 투자 활성화의 영향으로 지난해부터 중소기업들이 CB·BW·RCPS 등을 적극 활용하고 있어 이례적인 파생상품 손실을 초래하는 사례가 늘어날 전망”이라며 “다만 이는 실제 기업영업 활동에 필수적인 파생상품 거래로 인해 발생한 평가 손익이 아니다”라고 말했다.

이어 “해당 기업의 주가 등락에 따라 발생하는 부채 규모의 변동이기 때문에 재무제표의 건전성을 왜곡할 수 있다는 점을 투자자들은 유의해야 할 것”이라고 덧붙였다.