IBK투자증권은 30일 CJ ENM에 대해 TV시장 점유율 상승과 커머스 부문 성장이 기대된다며 투자의견 ‘매수’를 신규 제시하고 목표주가는 20만6000원으로 설정했다.

박용희 IBK투자증권 연구원은 “CJ ENM의 2019년 매출은 4조7500억 원, 영업이익은 3563억 원으로 전망한다”며 “CJ오쇼핑 합병 효과로 커머스 부문과 CJ헬로비젼 연결 매출ㆍ영업이익 기여가 상당 부분을 차지한다”고 말했다.

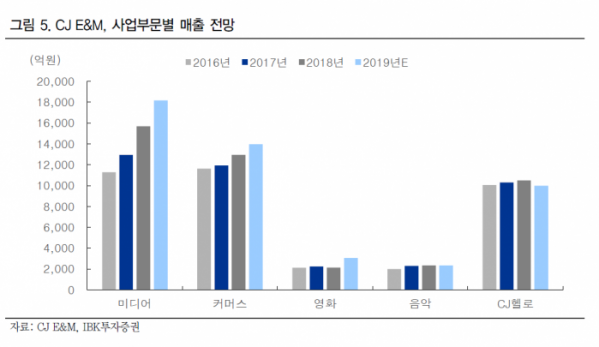

사업 부문별로 보면 “미디어 부문 매출은 TV와 디지털 광고 성장 및 자회사 드라마 제작 매출 증가 영향으로 전년 대비 15.9% 늘었다”며 “커머스 부문 매출은 전년 대비 7.9% 늘었는데, TV향 매출 감소에도 불구하고 디지털 매출과 PBㆍMD 상품 판매가 증가했기 떄문”이라고 짚었다.

또 “영화 부문 매출은 전년 대비 43.3% 늘었다”며 “1분기 ‘극한직업’, 2분기 ‘기생충’ 개봉에 따른 효과이나 하반기 둔화할 전망이다”고 분석했다. 음악 부문 매출은 “음반ㆍ음원 매출 감소에도 불구하고 매니지먼트와 콘서트 매출 증가 영향으로 0.3% 늘어날 것”이라고 평가했다.

박 연구원은 “CJ ENM가 실적 추정치 및 시장 전망치를 웃돌기 위해선 미디어 사업부문에서 자회사 드라마ㆍ예능 역량 강화를 통해 콘텐츠 판매를 늘리고 TV시장 점유율 상승으로 광고 단가를 높여야 한다”며 “커머스 부문에선 디지털 성장 지속 및 PBㆍMD 상품 확대를 통한 성장이 주요 포인트”라고 강조했다.

아울러 “지난 5년간 ENM의 자기자본이익률(ROE)은 2.6~13.5% 내에서 변동성을 보였다”며 “올해를 CJ ENM의 단기적인 ROE 저점으로 보고 내후년까지 반등할 것으로 추정한다”고 설명했다.