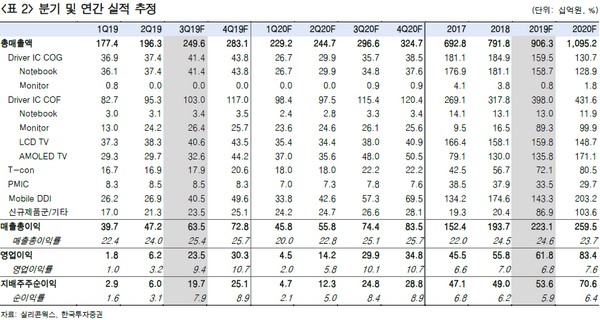

한국투자증권 유종우 연구원은 “실리콘웍스의 상반기 매출액은 3737억 원으로 전년 대비 9.3% 증가해 애초 예상했던 증가율 13.5%를 소폭 밑돌았는데, 매출액 부진의 이유는 모바일 사업”이라며 “LG디스플레이의 플렉서블 OLED 패널 사업 전략 변화로 D-IC 수요가 감소했고 기대했던 BOE 향 플렉서블 OLED용 D-IC의 출하량도 감소하는 등 하반기에도 이러한 영향은 지속할 전망”이라고 밝혔다.

유 연구원은 “상반기 영업이익률은 2.1%로 전년 대비 1.9%포인트 낮아졌다는데 매출총이익률의 악화보다는 판관비의 증가에 따른 수익성 악화 폭이 더 컸으며, 주요 원인은 연구개발인력의 증가”라며 “다만 하반기에는 인력 증가추세도 둔화하면서 제품믹스 개선에 따른 수익성 개선이 나타날 것”이라고 예상했다.

그는 “주요 스마트폰업체 향 D-IC 출하가 7월부터 시작됐고 LG디스플레이의 OLED TV패널 생산량도 증가하고 있어 2020년까지 매출액 및 이익 증가에 대한 전망은 유효해 실리콘웍스 주가에 대한 긍정적 시각을 유지한다”며 “2019년 영업이익 증가율은 11%로 전년의 23% 대비 낮아지지만 2020년에는 다시 35%로 높아질 것”이라고 전망했다.