유진투자증권은 7일 바텍에 대해 3분기 비수기에도 안정적인 성장세는 유지될 전망이라며 목표주가는 3만 원으로 하향하고, 투자의견 매수는 유지했다.

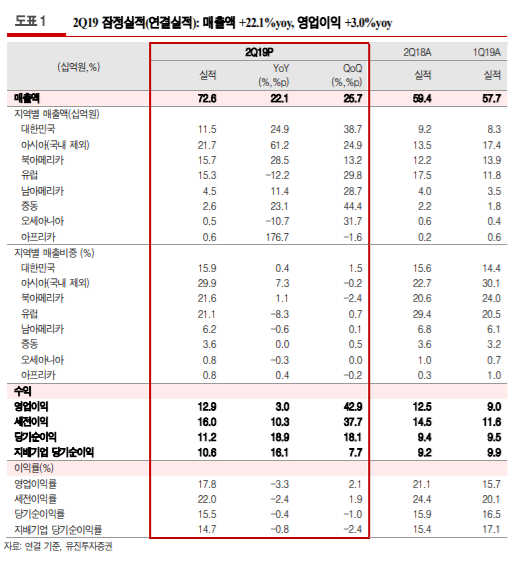

박종선 유진투자증권 연구원은 “2분기 연결기준 실적으로 매출액은 전년 동기 대비 22.1% 증가한 726억 원, 영업이익은 3% 오른 129억 원을 기록했다”며 “영업이익은 시장 컨센서스에 부합하는 수준”이라고 말했다.

박 연구원은 중국과 북미 성장을 매출액 증가 요인으로 꼽으면서 “중국에 그린 스마트 판매인증 이후 중국 판매량이 크게 증가했고, 북미 지역 또한 안정적인 증가세를 유지하고 있다”고 설명했다.

그는 “향후 북미와 중국에서 실적 성장을 견인할 것”이라고 내다봤다. 이어 “3분기에도 안정적인 실적 성장세를 이어갈 전망”이라고 덧붙였다.