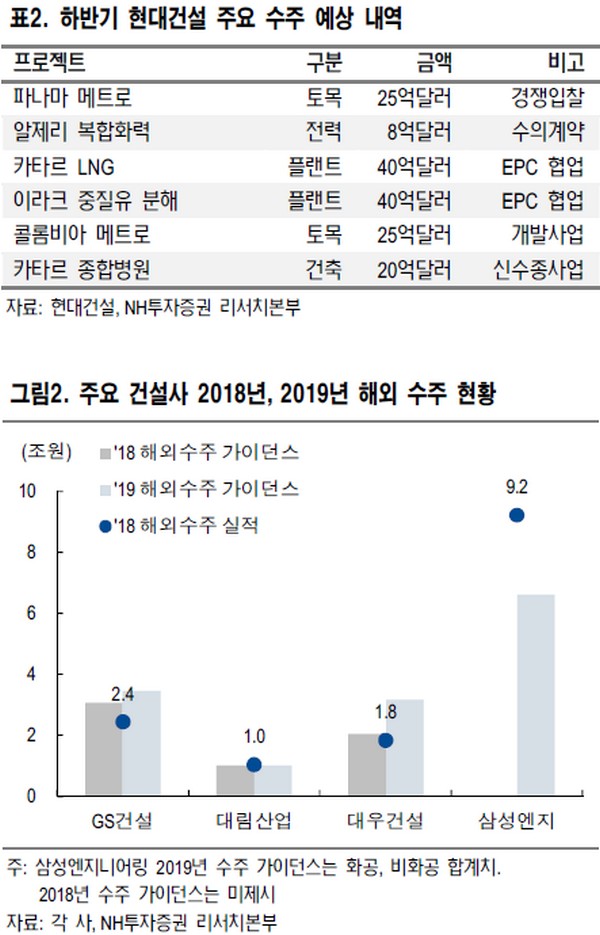

NH투자증권 이민재 연구원은 “하반기 사우디 마르잔 가스처리시설(28억 달러), 파나마 메트로(25억 달러), 알제리 복합화력(8억 달러), 카타르 LNG프로젝트(40억 달러, 50%) 등의 수주를 예상하고 올해 연결목표 13.1조 원 달성에는 무리가 없을 것”이라며 “올해 해외 수주에 적극적인 건설사가 없는 상황에서 해외 수주 모멘텀을 기대해 볼 수 있다”고 예상했다.

이 연구원은 “2분기 연결기준 매출 4.1조 원, 영업이익 2501억 원으로 컨센서스에 부합할 것으로 보이고 별도기준 주택부문의 경우 자체사업(힐스테이트 리버시티, 개포8단지 등) 매출 비중이 31%로 확대됨에 따라 원가율도 1분기와 유사한 81%로 개선될 전망”이라며 “플랜트와 토목 부문은 저마진 현장들이 정리되면서 손익분기점 수준까지 회복될 것”이라고 내다봤다.

그는 “1분기 현대엔지니어링 화공부문 원가율은 86%를 기록했는데, 이러한 흐름은 2분기에도 이어졌으며 작년부터 계속된 수주를 감안하면 외형 성장은 계속될 전망”이라면서 “업종 대비 PER이 높으나 연말부터 GBC 및 공공기여 사업 착공, GTX-C노선 시공사 선정, 대형 해외프로젝트 매출 본격화 등 중장기 성장요인은 충분하다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)