최근 코스피 상승을 주도한 외국인들이 삼성전자와 SK하이닉스 등 반도체주들을 집중 매수 중이다. 반도체 업황이 회복되면서 2분기 실적을 바닥으로 반등에 나설 수 있을 것이란 전망에서다. 이에 증권사들도 삼성전자와 SK하이닉스의 목표주가를 줄줄이 올려잡으며 기대감을 높이고 있다.

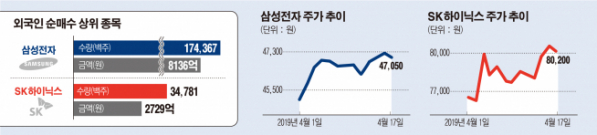

17일 한국거래소에 따르면 이달 들어(4월 1~17일) 유가증권시장에서 외국인 순매수 규모는 2조4712억 원에 이른다. 이 기간 외국인들이 가장 많이 사들인 종목은 삼성전자로 8136억 원을 순매수했다. 이어 SK하이닉스를 2729억 원 어치 사들였다.

1분기 ‘어닝쇼크’를 기록한 삼성전자에 이어 SK하이닉스도 최악의 실적 성적표를 받아들 것으로 예상되고 있는 상황임에도 외국인들의 ‘러브콜’이 쏟아지고 있는 것은 반도체 업황이 예상보다 빠르게 회복될 수 있다는 기대감 때문이다.

이승우 유진투자증권 연구원은 “금리 인상 중단과 미·중 무역갈등 해결 기대감에 따른 유동성 장세가 펼쳐지면서 반도체주에 대한 외국인들의 매수세가 이어지고 있다”면서도 “특히 하반기 이후 반도체 시황 안정에 대한 기대감도 무르익고 있는 상황”이라고 설명했다.

올초만 하더라도 삼성전자와 SK하이닉스에 대한 부정적인 전망들을 쏟아냈던 증권사들도 최근 삼성전자와 SK하이닉스에 대해 긍정적인 의견을 내놓고 있다. 이달 들어 KB증권, 하나금융투자, 대신증권, 신한금융투자, 하이투자증권, BNK투자증권, 이베스트투자증권 등 주요 증권사들이 삼성전자와 SK하이닉스의 목표주가를 올려잡은 것이다.

최근 삼성전자의 목표주가를 5만2000원에서 5만6000원으로 상향조정한 김동원 KB증권 연구원은 지난해 12월만 하더라도 “하락세를 지속하고 있는 메모리 현물가격과 고정가격의 차이가 확대되고 있어 삼성전자의 실적에 부담으로 작용하고 있다”며 삼성전자의 주가가 올해 1분기를 저점으로 3만5000원~3만9000원까지 떨어질 수 있을 것으로 판단했다.

SK하이닉스의 목표주가를 기존 7만8000원에서 9만3000원으로 상향 조정한 김경민 하나금융투자 연구원도 지난해 말 “경쟁사의 DRAM 출하정책이 엇갈리고 있다. 이런 환경에서 DRAM 가격이 얼마나 하락할지 예측하기 어렵다”며 SK하이닉스의 락바텀 주가를 5만7000원까지 내다봤다.

그러나 하나금융투자는 최근 목표주가 뿐 아니라 투자의견도 ‘중립’에서 ‘매수’로 상향 조정했다.

특히 증권가에서는 △글로벌 경기선행지수의 반등 △미중 무역 협상 체결 △중국의 IT 수요 부양책 효과 △반도체 가격 급락에 따른 내장량 증가 △반도체업체들의 생산 합리화 조치에 의한 공급 증가율 감소 등으로 인해 올해 하반기 반도체 업황 개선이 이뤄질 수 있을 것이라고 판단하고 있다.

박유악 키움증권 연구원은 “반도체 가격이 연말·초의 충격에서 벗어나며 시장의 예상 범위 내에서 움직이기 시작했다”며 “이는 추가적인 실적 하향 조정 가능성이 낮아졌고, 향후 수요 회복의 강도에 따라 실적의 상향 조정 가능성이 높아졌음을 의미한다”고 말했다.