28일 금융감독원 전자공시에 따르면 이엘케이는 최근 사업연도의 재무제표에 대한 감사인의 감사의견이 ‘의견거절’로 결정돼 상장폐지 사유가 발생했다. 이에 한국거래소 코스닥시장본부는 4월 5일까지 이엘케이가 이의신청을 할 수 있고, 이의신청이 없으면 상장폐지 절차가 진행될 예정이라고 밝혔다.

이엘케이의 외부감사인인 삼정회계법인이 의견거절을 표명한 근거는 크게 3가지다. 우선 이엘케이의 대규모 적자와 유동자산을 크게 웃도는 유동부채, 연장 여부가 불확실한 수백억 원대의 단기차입금 등 재무 안정성이다.

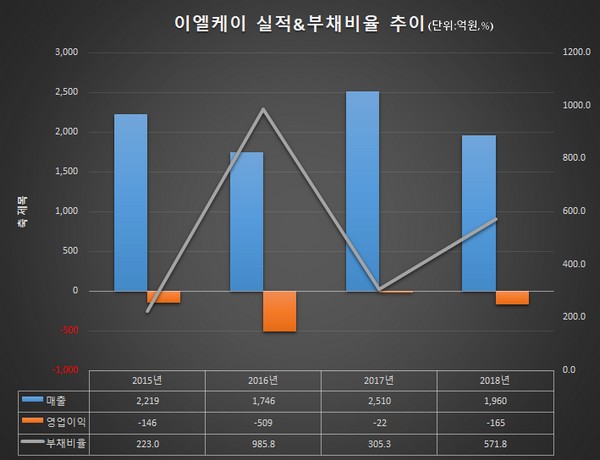

이엘케이는 지난해 연결기준 1960억 원의 매출과 165억 원의 영업손실, 305억 원의 순손실을 냈다. 전년과 비교해 매출은 21.9% 감소했고 영업손실과 순손실 규모가 대폭 증가했다. 또 결손금이 늘어난 만큼 자본총계가 줄면서 부채비율도 전년 305.3%에서 지난해 571.8%로 껑충 뛰었다. 유동부채의 경우 유동자산을 334억 원 초과하고 3개월마다 연장 여부가 결정되는 단기차입금만 441억 원에 달한다. 이를 두고 감사인은 “향후 자금조달, 경영개선계획의 성패와 우발채무의 최종 결과에 따라 계속기업의 존속능력이 좌우되는 중요한 불확실성을 내포하고 있다”고 평가했다.

감사인은 또 “연결회사의 법인인감 사용에 있어 내부회계관리제도 상 중요한 취약점이 발견됐고 부외부채 존재 가능성 및 우발상황과 관련한 충분하고 적합한 감사증거를 확보할 수 없다”고 밝혔다. 아울러 유형자산의 손상검토와 관련해 2020년 이후 판매 수량 및 판매 단가와 관련한 가정에 대한 불확실성을 해소할 수 있는 충분하고 적합한 감사증거를 확보할 수 없었던 점도 문제가 됐다.

이엘케이의 상폐 위기는 수년 전부터 신호가 감지됐다. 이엘케이의 실적은 부품 시장 내 경쟁 심화로 2015년부터 급격한 하락세에 직면했다. 이엘케이 매출의 대부분을 차지하는 터치패널의 판매 단가가 2014년 1만4031원에서 이듬해 9904원으로 떨어졌고 1년 뒤인 2016년에는 7483원까지 내려가 3년 새 반토막 났다. 또 2년이 지난 작년에는 3888원까지 떨어졌다. 판매단가 하락에 이엘케이는 2015~2016년 2년간 600억 원이 넘는 영업손실을 냈고 여기에 이자 비용과 자산손상 등이 더해 2015~2016년 낸 순손실만 1000억 원을 웃돈다.

이를 두고 2015 사업연도를 감사한 안세회계법인은 “대규모 순손실과 과다한 유동부채를 들어 계속기업으로서의 존속능력에 대해 중대한 의문을 불러 일으킬만한 불확실성이 존재한다”고 경고했고, 이듬해부터 외부감사인이 된 삼정회계법인 역시 2016~2017 감사보고서에서 계속기업으로서의 존속능력 불확실성에 대해 주의할 것을 표명했다.

이엘케이는 회사를 창업한 최대주주 신동혁 대표가 최근 지분과 경영권을 40억 원에 고용송 포스코공과대학교 생명공학과 교수에게 넘기는 계약을 체결했다. 계약에 따라 신 대표 지분은 4.61%에서 1.13%로 줄고 고 교수는 3.49% 지분으로 최대주주가 됐다.

회사 관계자는 “거래소에 이의신청을 접수하려 하고 있다. 상장폐지를 유예하는 방향으로 방법을 모색하고 있다”고 말했다.