SK하이닉스가 매년 배당총액을 늘려가고 있지만 오히려 배당성향은 2년 연속 사상 최대 실적에도 불구하고 전년보다 낮아진 것으로 나타났다. 배당성향을 20% 까지 확대하겠다는 회사 기조는 2017년 이미 포기했다는 설명이다.

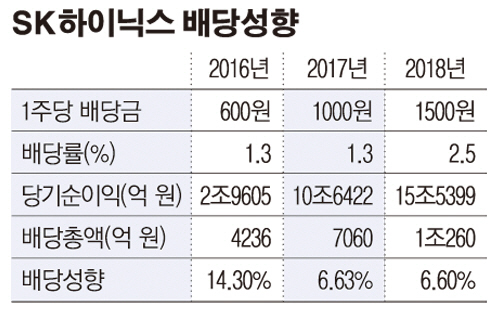

SK하이닉스는 24일 지난해 연간 매출액 40조4451억 원, 영업이익 20조8438억 원으로 전년 대비 각각 34.3%, 51.9% 증가한 사상 최대 실적을 달성했다고 밝혔다. 이와 함께 보통주 한 주당 1500원의 현금배당을 발표했다. 시가배당률은 2.5%이며, 배당금 총액은 전년 대비 45.3% 증가한 1조260억 원이다.

그러나 배당성향은 6.60%로 전년 대비 또 소폭 축소됐다. SK하이닉스는 △2014년 5.20% △2015년 8.20%, △2016년 14.30%로 높여 왔지만, 2017년 6.63%로 축소한 데 이어 2018년 또 다시 배당성향을 소폭 줄였다. 지난해 11월 기준 코스피 상장사의 평균 배당성향이 18.3%인 점을 고려하면 훨씬 낮은 수준이다.

SK하이닉스 관계자는 “지난해 이익 규모가 늘었지만 M15 팹 건설과 중국 우시공장 확장 등으로 설비투자(CAPEX) 규모도 그만큼 확대됐다”며 “이와 함께 운전 비용과 법인세 비용 인식도 커 프리캐시플로를 제한하는 요인이 과거 대비 많아졌다”고 말했다.

SK하이닉스는 2016년 초 콘퍼런스 콜을 통해 향후 2~3년 내 프리캐시플로(영업활동으로부터의 현금흐름)의 30~50% 범위 내에서 배당성향을 20%까지 지속적으로 확대한다는 방침을 발표한 바 있다. 그러나 2017년 반도체 호황으로 이익이 늘면서 프리캐시플로우의 30~50% 내에서 점진적으로 주당배당금액을 늘려가겠다는 기조로 대폭 바꿨다.

SK하이닉스의 설비 투자 규모는 2017년 10조3000억 원에서 2018년 17조 원으로 전년 대비 대폭 늘었다. 당기순이익은 2013년부터 꾸준히 증가했지만, 반도체 시설투자라는 업종 특성상 많은 투자 자금이 들어갈 수밖에 없는 산업이기 때문에 추가 투자 계획에 따라 잉여현금은 주주환원보다 투자로 돌리고 있다.

2019년에도 배당성향의 증가 가능성은 높지 않다. 다만 프리캐시플로 30~50% 내에서 점진적으로 주당배당금액은 늘려가겠다는 입장을 밝힌 만큼 배당금 수준은 유지될 전망이다. SK하이닉스 관계자는 “2018년 대비 시장 상황에 따라 투자금액이 줄어들 가능성은 높지만 올해 실적 둔화가 전망되는 만큼 배당성향에 대해서는 예상할 수는 없다”며 “그러나 배당금은 최대한 큰 변동이 생기지 않도록 노력할 계획”이라고 말했다.

한편 이날 SK하이닉스의 주가는 컨센서스를 하회한 실적에도 불구하고 전일 대비 5.54% 오른 7만500원에 장을 마감했다. 증권 업계는 이 같은 반등이 아직 상승 추세 전환으로 보긴 어렵다고 분석한다.

송명섭 하이투자증권 연구원은 “SK하이닉스 주가의 반등이 상당히 발생한 만큼 주가와 실적 간의 괴리가 주가 재조정을 불러올 가능성이 높다”고 분석했다. 이어 송 연구원은 “주가의 완전한 상승 추세 전환을 위해서는 실적의 빠른 둔화에 대한 시장 전망치의 충분한 하향 조정이 발생하고 반도체 가격 인하에 따른 출하량의 증가가 감지돼야 한다”고 말했다.