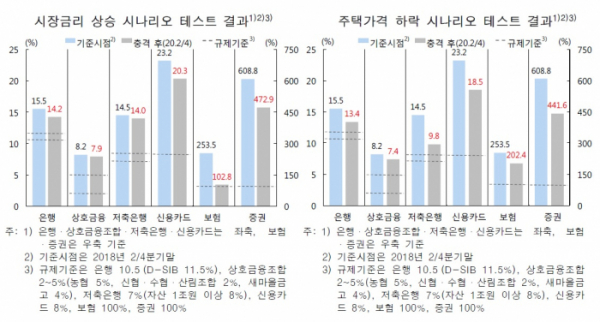

자기자본비율 저축은행 14.5%→9.8%, 증권 608.8%→441.6%로 뚝..은행도 15.5%→13.4%

20일 한국은행이 국회에 제출한 금융안정보고서에 따르면 전국 주택가격이 향후 2년간 30% 하락한다는 것을 가정해 이번에 새로 구축한 1·2금융권 통합 스트레스 테스트 모형으로 분석한 결과 저축은행과 증권사의 자본비율이 가장 크게 떨어졌다.

실제 이같은 충격이 발생할 경우 올 2분기말 현재 14.5%였던 저축은행(자기자본비율 기준)과 608.8%였던 증권사(NCR·순자본비율 기준) 자기자본비율은 2020년 2분기말 각각 9.8%와 441.6%로 급락했다. 저축은행은 신용손실이, 증권사는 시장손실이 각각 영향을 미친 것으로 풀이된다.

이인로 한은 시스템리스크팀 과장은 “주택가격이 하락하면 국내총생산(GDP)이 떨어지고 주가와 금리 등에 복합적인 변화를 준다. 저축은행은 담보대출을 떼일 가능성이 증권사는 주가등 다른 변수 하락에 따른 손실은 물론 NCR 비율 결정에 있어 분모에 해당하는 필요유지자본이 고정돼 있는 반면, 분자격인 자본이 빠지면서 충격이 크게 나타났다”고 설명했다.

한편 은행(국제결제은행(BIS) 총자본비율 기준)은 같은기간 15.5%에서 13.4%로 하락하는데 그쳤다. 다만 이와 관련해 이 과장은 “완충자본 등 건전성 개선으로 은행의 비율 하락은 크지 않았다”면서도 “손실 금액 자체는 적은게 아니라 영향이 작다고 보기 힘들다”고 말했다.

시장금리가 누적기준 300bp(1bp=0.01%포인트) 급등한 것을 가정한 스트레스 테스트에서는 보험사(RBC·지급여력비율 기준)의 자본비율 하락이 가장 컸다(253.5%→102.8%). 이는 보험사가 시가평가 대상 채권 비중이 높기 때문인 것으로 풀이된다.

신운 한은 금융안정국장은 “주택가격 하락과 시장금리 상승 등을 가정한 스트레스 테스트 결과 증권과 보험사 등을 중심으로 영향을 받았다. 다만 전반적으로 금융기관 복원력은 양호했으며 금융기관 안정성을 저해하는 수준은 아니었다”고 설명했다.

한편 한은은 2012년 은행부문을 대상으로 하는 시스템 리스크 평가모형을 개발한 것을 시작으로, 올 상반기 비은행 금융기관을 대상으로 한 모형을 개발한 바 있다. 이번에 은행과 비은행부문 등 금융업권 전체를 대상으로 한 통합 스트레스 테스트 모형을 처음으로 구축하고 첫 테스트를 실시했다.