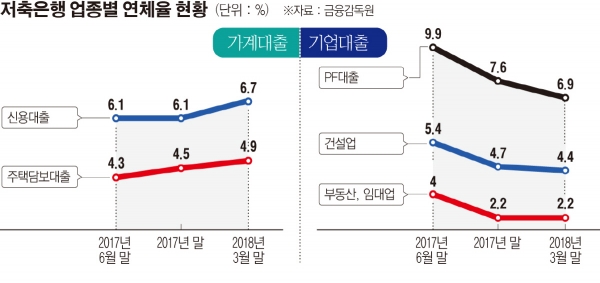

저축은행 신용대출 연체율이 올 1분기 6.7%로 1년 이래 가장 높은 수준을 기록했다. 잠재적 부실을 대비하는 차원에서 선제적 리스크 관리가 필요하다는 지적이 나온다.

5일 금융감독원이 발표한 '1분기 저축은행 영업실적'에 따르면 1분기 말 저축은행의 가계대출 연체율은 4.9%로 작년 말 대비 0.4%포인트(p) 상승했다. 이 중 가계신용대출 연체율은 6.7%를 기록, 지난해 1분기 이후 1년 새 가장 높았다. 고정이하여신비율 역시 5.2%로 전년 말에 비해 0.1%p 상승했다. 기업대출 연체율은 4.4%로 전년 말 대비 0.3%p 개선됐다. 금감원 관계자는 "최근 금리상승 추세, 경기 흐름 등을 감안할때 부실이 심화될 가능성도 배제할 수 없다"며 "현재 우려할 수준은 아니지만 유의해서 보고 있다"고 밝혔다. 반면 저축은행의 실적은 전반적으로 개선 추세를 이어갔다. 저축은행 79개사의 1분기 당기순이익은 2321억 원으로 지난해 1분기보다 7%(175억 원) 줄긴 했지만 대규모 흑자를 유지했다. 이 같은 추세라면 올해 저축은행 순이익은 1조 원을 넘어설 전망이다. 유형별로 대출 등을 통한 이자 이익이 1조91억 원으로 작년 같은 기간보다 17.7%(1519억 원)나 늘었다. 비이자 이익도 작년 1분기 345억 원 적자에서 올 1분기 136억 원 적자로 손실 폭이 60.6%(209억 원) 줄었다.

다만 떼일 가능성이 있는 돈을 장부상 비용으로 털어내는 대손충당금 전입액이 전년보다 1692억 원 증가, 영업이익(2747억 원)은 4.8%(137억 원) 감소했다. 저축은행 전체 자산은 올해 3월 말 현재 61조5210억 원으로 작년 말보다 3%(1조8144억 원) 불어났다. 대출금과 현금·예치금이 각각 2조1431억 원, 819억 원 늘어났기 때문이다. 자기자본도 3월 말 기준 6조8495억 원으로 1%(656억 원) 증가했다. 순이익 발생에 따라 이익잉여금이 397억 원 쌓였는데, 유상증자를 통해 자본 361억 원을 확충한 덕분이다. BIS 자기자본비율은 14.15%로 규제비율 7~8%을 크게 상회했다. 대손충당금 적립률 역시 110.5%로 모든 저축은행이 100% 이상을 충족했다.