대출 중도상환수수료 폐지 등 여파…금융소비자 유리한 환경 조성

최근 고금리 대출을 저금리로 돌려막는 저축은행들의 '대환대출'이 급증하고 있는 것으로 나타났다. 최고금리 인하와 중도상환 수수료 폐지 등 대환대출에 유리한 환경이 조성되자, 대출금리가 높은 저축은행의 경우 대출해지 10건 중 3건이 대환대출을 목적으로 진행되고 있는 것이다.

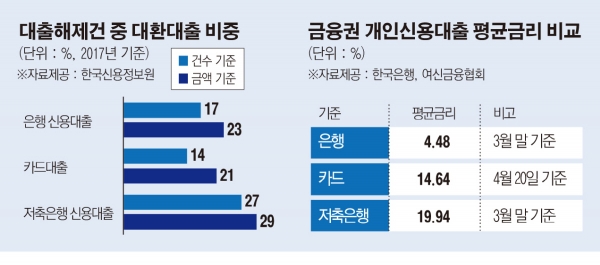

3일 한국신용정보원에 따르면 지난해 1년간 저축은행 이용자가 해지한 전체 신용대출 가운데 약 27%가 대환대출로 진행됐다. 같은 기간 은행 신용대출과 카드대출이 각각 17%, 14%였던 것과 비교하면 최대 2배가량 높은 수준이다.

금액 기준으로는 저축은행 신용대출 27%, 카드대출 14%, 은행 신용대출 17% 등으로 격차가 좁긴 하지만 여전히 저축은행이 가장 높다. 은행 신용대출과 카드대출의 경우 14년 말 10% 안팎이었던 대환대출 비중(건수 기준)이 3년 만에 4~7%포인트가량 높아졌다. 저축은행 신용대출의 증가폭은 더 높다. 2014년 말 20%를 밑돌았던 것을 고려하면 같은 기간 10%포인트가량 증가한 셈이다.

대환대출이란 기존 대출금이나 연체금을 금융기관에서 새로 받은 대출을 통해 갚는 것을 말한다.

최근 대출금리 비교 활성화와 신규 대출상품 출시, 대출 중도상환수수료 인하·폐지 확산, 최고금리 인하 등의 영향으로 대환대출이 활발히 이뤄지고 있다는 분석이다.

업계는 저축은행에서 대환대출의 비중이 가장 큰 것은 타 업종보다 금리가 높기 때문이라고 설명한다. 한국은행과 여신금융협회에 따르면 저축은행의 개인신용대출 평균금리는 19.94%로 은행 4.48%, 카드 14.64%보다 높은 수준이다.

현장에서는 대환대출 가운데 낮은 금리의 대출로 갈아타 채무 부담을 줄이기 위한 수요가 많은 것으로 나타났다. 신용정보원에 따르면 대환대출을 하는 경우 가운데 기존 대출보다 금리가 낮아지는 경우는 저축은행이 72%로 가장 높았다. 은행과 카드는 각각 65%, 56%에 그쳤다.

대환대출 전후 대출상품 변화 여부에서도 은행 신용대출의 경우 70%가 다시 은행 신용대출로, 카드대출도 66%가 다시 카드대출로 갈아탄 것에 비해 저축은행 신용대출은 38%만 저축은행 신용대출로 다시 돌아온 것으로 조사됐다.

연령대를 기준으로는 30대에서 대환대출의 비중이 가장 높았다. 그 뒤로는 20대·40대·50대·60대 등 순을 보였다. 나이가 적을수록 대환대출을 하는 경우가 많은 셈이다. 30대의 경우 20대보다 상환능력이 높고, 40대보다는 금리 비교나 상품 추천에 대한 접근성이 높기 때문이라고 신용정보원측은 분석했다.

최종원 한국신용정보원 선임연구원은 “대환대출은 금융소비자와 금융회사 모두에게 긍정적인 기회가 될 수 있다”면서도 “소비자는 상환부담이 커지는 경우나 보이스피싱 등 부작용을 경계하고 금융회사는 고객 이탈을 막기 위해 적극적으로 대응해야 한다”고 말했다.