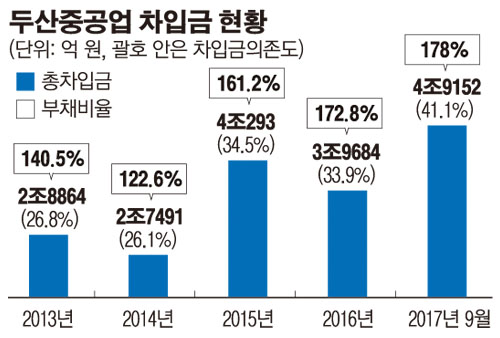

두산그룹이 비교적 소형 사모펀드(PEF)인 소시어스PE·웰투시인베스트먼트와의 거래를 받아들인 가장 큰 이유는 시급한 재무구조 개선 목적이다. 두산중공업의 총 차입금은 2013년과 2014년 2조 원 대 후반에서 2015년 4조 원으로 불었다. 지난해 9월 말 기준으로는 4조9152억 원에 달했다. 차입금 의존도 역시 40%를 넘어선 상황이다.

이에 두산중공업은 2015년부터 재무구조 개선과 비주력 계열사 정리를 위해 두산엔진 매각을 추진해 왔다. 그러나 전방산업인 해운·조선업의 연쇄적인 불황으로 엔진 사업부 타격이 예상되며 마땅한 인수자를 찾지 못했다. 지난해부터는 해운업에 이어 조선업황이 지난해 저점을 찍고 턴어라운드 할 것으로 기대되면서 이번 매각 예비입찰에는 4군데 PEF가 참여해 실사를 진행했다.

두산그룹 등 매각자 측이 투자안내서에서 전망한 올해 두산엔진의 상각전영업이익(EBITDA)은 12억 원 수준으로 매우 저조하지만 2019년부터는 180억 원으로 늘어난다. 2020년부터는 400억 원 이상 정상화될 것이라고 관측하고 있다.

다만 이번 매각으로 두산중공업에 유입되는 현금 규모 자체는 크지 않다. 두산엔진의 지난해 EBITDA를 약 300억 원으로 예상할 경우 약 500억~600억 원 수준을 매각대금으로 받을 것으로 추정된다. 두산엔진이 안고 있던 차입금 중 약 1500억 원 이상을 해소하는 효과가 있다. 두산엔진에서 중공업으로 넘어갈 두산밥캣, 두산건설 지분을 다시 시장에 블록딜(시간외대량매매) 방식으로 되팔아 추가 유동성을 확보할 여지는 생긴다. 이들 지분은 장부가 기준으로 4000억 원이 넘는 규모다.

특히 두산엔진 매각 이후에도 두산중공업과의 기존 거래선이 계속 유지되면서 매출에 도움을 줄 것으로 관측된다. 소시어스 웰투시 컨소시엄이 두산엔진을 인수하면서 엔진 핵심 부품 중 가장 고가 라인에 속하는 크랭크샤프트 수급을 두산중공업에서 계속 할 수 있기 때문이다. 기존에 두산엔진은 이 부품을 전량 두산중공업에서 구매해왔다.

이번 본입찰에 참여한 파인트리자산운용은 현재 서울회생법원에서 주도하는 STX중공업 엔진사업부문 예비인수자로도 낙점돼 있었다. STX중공업은 크랭크샤프트를 직접 제조·사용한다. 이에 파인트리자산운용이 두산엔진과 STX중공업을 동시에 인수할 경우 거리가 먼 두산중공업보다 같은 경남 창원 내에 있는 STX중공업에서 해당 매출을 일으킬 수 있다.

특히 두산엔진을 인수할 소시어스와 웰투시의 내공이 회사 규모에 비해 만만치 않다는 점도 매각 시 고려됐다. 소시어스PE의 이병국 대표는 산업은행 M&A실에서 두산, 포스코, 쌍용 등 대기업 계열사 딜을 주도한 경력이 있다. 지난해엔 STX엔진 인수를 추진하는 등 중공업·조선 부문 이해도가 깊은 것으로 알려졌다. 웰투시인베스트먼트는 2014년 설립돼 작년부터 M&A시장에 본격적으로 뛰어든 신생 운용사지만 아주캐피탈 인수에 성공하며 주목받았다.