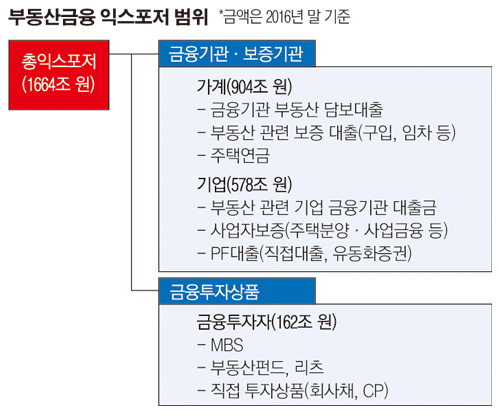

10일 하나금융경영연구소에 따르면 지난해 말 현재 금융권역 전반에 분포돼있는 전체 부동산 익스포저는 약 1644조 원으로 추산된다. 2011년부터 2016년 사이 부동산 익스포저 증가율은 연평균 11.1%로 같은 기간 연평균 민간신용 증가율인 6.0%와 명목 국내총생산(GDP) 증가율 4.4%를 크게 상회했다.

기업부채로 분류되고 있지만 실질적인 가계부채로도 볼 수 있는 자영업자 대출이 500조 원을 육박한 가운데, 사적거래 영역이기는 하나 2015년 말 기준 이미 500조 원을 돌파한 전세보증금을 포함할 경우 위험노출 규모는 더욱 커지게 된다.

비은행권을 비롯한 전(全) 금융권의 자영업자 대출 잔액은 작년 말 480조2000억 원에 달한 것으로 보고되고 있다. 하지만 자영업자가 가계대출과 기업대출을 활용한 경우까지 범위를 더 확장하면 자영업자 대출 규모는 600조 원을 웃돌 것으로 추정된다.

특히 은행권 개인사업자대출 중 부동산임대업 대출 비중은 2010년 1분기 24.4%에서 2016년 4분기 39.3%로 상승해 자영업자 대출의 건전성은 부동산 경기 여건에 민감하게 반응할 전망이다. 이에 금융위원회는 부동산 임대업에 특화된 여신심사 가이드라인을 은행 자율적으로 마련해 단계적으로 적용하는 방안을 검토 중이다.

김완중 하나금융연구소 자산분석팀장은 “부동산 시장을 매개로 한 주택담보대출, 전세보증금, 상업용부동산 담보대출 등이 가계대출의 절대 비중을 차지한다는 점에서 부동산시장 환경 변화가 가계 및 금융권의 건전성에 미치는 영향은 매우 클 수밖에 없다”고 지적했다.

2014년까지 100조 원 내외를 유지한 집단대출 잔액도 2016년 말 130조 원으로 급증했다. 이 기간 중도금 대출 역시 32조5000억 원에서 60조3000억 원까지 대폭 늘었다. 은행권 가계대출의 2배 가까운 증가 속도다. 올해 4월 집단대출 연체율은 0.27%로 주택담보대출 연체율인 0.18% 보다 0.09%포인트 높은 상태다.

이에 따라 잔금대출 뿐만 아니라 중도금 대출까지 집단대출 전부에 총부채상환비율(DTI) 적용을 전향적으로 검토해야 한다는 의견이 대두되고 있다.

김 팀장은 “향후 공급 과잉 등으로 하락폭이 큰 하위시장에서는 대출 연체율이 올라갈 우려가 있다”며 “입주물량이 많고 가격 하락세가 뚜렷한 지역을 중심으로 입주리스크를 지속적으로 점검할 필요가 있다”고 강조했다.