신용도가 높은 이들 중에는 주택담보대출과 마이너스통장을 부동산 투자에 활용하는 이가 적지 않은 것으로 금융당국은 보고 있다. 대기업에 다니는 직장인들은 2억~3억 원 한도의 마이너스통장을 2%대 금리에 빌릴 수 있다. 주택담보대출 금리는 3%대다. 이러한 자금을 바탕으로 갭(Gap)투자(매매가와 전세가의 차이가 적은 곳에 투자하는 방식)에 나서는 이들이 부동산 가격 상승의 원인 중 하나로 분석되고 있다.

총체적상환능력심사제(DSR)의 조기 시행이 검토되는 것은 이러한 부동산 시장 흐름과 무관치 않다. 담보인정비율(LTV)과 총부채상환비율(DTI)의 빈틈을 활용한 투자를 틀어막아야 주택시장 안정화 대책이 완결될 수 있다.

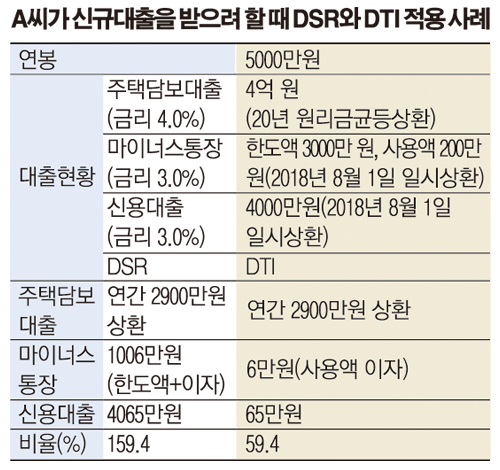

예를 들어 연봉 5000만 원인 차주가 1년 뒤 일시상환인 중도금 대출 1억5000만 원을 보유하고 있으면 DSR는 300%를 넘어 신규대출이 어려워진다. 해당 차주가 마이너스통장까지 있으면 부동산 투기를 목적으로 한 대출이 사실상 불가능해진다.

정부가 2일 발표한 부동산 대책의 주택담보대출 제한은 투기지역만이 대상이다. 투기지역 아닌 곳은 대출이 이 곳으로 흘러들어가는 것을 줄이기 위해서는 DSR와 같은 지표가 병행해야 부동산 정책의 성공 가능성이 높아지는 것이다.

금융당국 관계자는 “집단대출이나 마이너스통장 대출의 이자만 DSR에 포함하는 것은 정책 방향성과 맞지 않다”고 말다.

DSR의 본격 시행에 앞서 LTV·DTI 강화로 서울 등 투기지구의 신규 대출자 40만 명이 영향을 받을 것으로 금융당국은 분석하고 있다. 이들의 대출 가능 금액은 1인당 평균 1억6000만 원에서 1억1000만 원으로 30% 넘게 줄어들 전망이다.

투기지역서 LTV·DTI를 40%로 낮추는 규제는 사실상 3일부터 적용된다. 기존 감독규정에 따르면 투기지역의 6억 원 초과 아파트는 LTV·DTI의 상한이 40%다. 감독규정을 개정하지 않은 채 투기지역 지정만으로 대출규제 강화가 즉시 발효된다.

금융위 관계자는 “은행 창구가 이를 숙지하도록 어제 여신 담당 부행장들을 불러 주지시켰다”고 말했다. 이에 따라 새 규제가 시행되기 전에 대출이 급증하는 쏠림 현상은 막을 수 있을 것으로 금융당국은 보고 있다.

다만, 이미 중도금대출이 진행 중인 경우 잔금대출은 기존 LTV·DTI 규제가 적용된다고 금융당국은 설명했다. 이번 대책의 시행 이후 신규분양 공고 물량부터 적용되기 때문이다.