가계빚 1360조 육박..소비호조에 판매신용 증가율도 5년반만 최대

가계빚 증가세가 한풀 꺾이는 분위기다. 다만 주택담보대출 증가세가 여전히 두자릿수대를 이어가고 있는 가운데 비은행권 주담대 증가율은 6년9개월만에 최고치를 경신했다. 반면 은행권 주담대 증가율은 1년만에 한자릿수대로 떨어져 대조를 이뤘다. 이는 은행권 대출강화 조치에 따른 풍선효과로 풀이된다. 소비심리 개선 등으로 판매신용 증가율도 5년반만에 최대치를 경신했다.

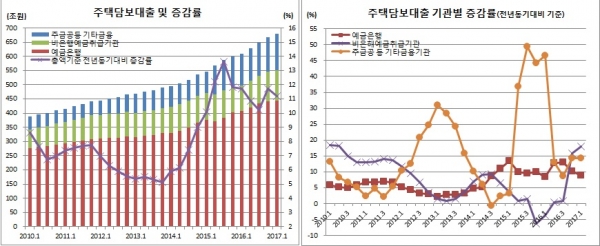

부문별로는 가계대출이 1286조6000억원을 기록해 전년동기보다 11.1% 늘었다. 역시 10년만에 증가폭이 가장 컸던 직전분기(11.6%) 보단 증가폭이 약간 줄었다.

예금은행 대출이 618조5000억원을 기록한 가운데 주담대 규모는 443조2000억원을 기록했다. 주담대 증가율은 전년동기보다 8.9% 늘어나는 그쳐 지난해 1분기(8.5%) 이후 한자릿수대 증가세로 떨어졌다.

반면 비은행예금취급기관 대출은 298조6000억원으로 이중 주담대는 107조5000억원을 보였다. 주담대의 전년동기대비 증가율은 17.9%로 2010년 2분기(18.1%) 이후 가장 컸다. 비은행권 주담대는 지난해 4분기 103조3000억원을 기록한 이래 2분기째 100조원을 넘어섰다.

기타금융기관 대출도 369조5000억원을 기록했다. 주택금융공사와 국민주택기금의 주담대는 128조1000억원이었다.

신용카드 및 할부금융회사, 백화점 및 자동차회사를 포함하는 판매신용도 73조원을 기록했다. 이는 전년 같은기간보다 7조8000억원(12.0%) 증가한 것으로 2011년 3분기(+14.5%) 이후 5년6개월만에 최대치다.

문소상 한은 금융통계팀장은 “예금은행은 은행 리스크관리 강화와 금리 상승기조로 증가규모가 줄어든 반면 비은행예금취급기관은 은행권으로부터의 대출수요 이전 등 영향을 받았다. 다만 비은행권도 3월부터 리스크관리 강화조치가 적용된다는 점에서 (지금과 같은 증가세가) 지속되지는 않을 것으로 보고 있다”고 설명했다.

그는 또 “판매신용도 전분기 기준으로는 계절적요인에 줄었지만 전년동기로는 증가했다. 카드사용이 늘면서 민간소비가 활성화된 때문”이라고 풀이했다.