시중은행에 비해 비대면 서비스가 취약하고 중금리대출 고객이 겹치는 저축은행들이 인터넷 전문은행 케이뱅크(K뱅크) 흥행에 바짝 긴장하고 있다.

10일 저축은행 업계에 따르면 업계 1위 SBI저축은행의 신용평가시스템(CSS)을 담당하는 핵심인력 2명이 지난해 말~올해 1월 초 K뱅크로 이직했다. 웰컴저축은행도 비대면 고객관리를 담당하는 직원 1명이 최근 K뱅크행을 택했다.

유출된 인원은 이들 저축은행의 핵심 부서 소속이다. SBI저축은행은 중신용자에게도 최저 연 6.9% 금리(중금리대출 상품 ‘사이다’)로 대출해줄 만큼 업계에선 정교한 CSS를 자랑한다. 웰컴저축은행도 모바일 등 비대면 서비스에선 타사 대비 경쟁력을 갖췄다는 평가를 받는다.

한 저축은행 관계자는 “사이다가 업계에서 성공적으로 평가받으니 맨땅에서 중금리대출을 시작하는 K뱅크 입장에선 그쪽 인재가 탐이 났을 것”이라고 말했다.

업계와 전문가들은 K뱅크가 높은 예금이자와 값싼 대출금리로 저축은행 고객군을 빼앗아 갈 것으로 보고 있다. 업계가 가장 우려하는 부분은 고객군이 겹치는 중금리대출이다.

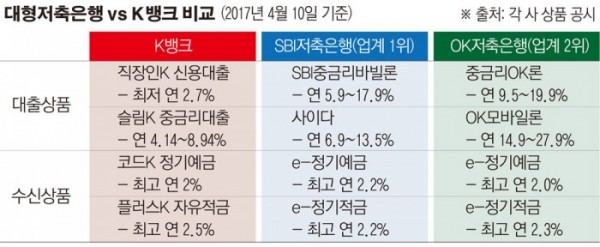

특히 K뱅크의 ‘슬림K중금리대출’(신용등급 1~7등급)과 SBI저축은행의 ‘사이다’(신용등급 1~6등급)는 고객군이 상당 부분 일치한다. 하지만 금리는 K뱅크가 더 저렴하다. ‘슬림K중금리대출’ 이자는 연 4.14~8.94%로 ‘사이다’(연 6.9~13.5%)보다 2.76~4.56%포인트 낮다.

업계 2위 OK저축은행의 ‘중금리OK론’(연 9.5~19.9%)과 비교해도 최대 11%포인트가량 저렴하다.

이에 위기감을 느낀 SBI저축은행은 최근 ‘사이다’보다 1%포인트 금리가 낮은 최저 연 5.9%의 ‘SBI중금리바빌론’ 상품을 출시했다.

K뱅크는 수신이자도 저축은행보다 높거나 비슷한 수준이다.

K뱅크의 정기예금(‘코드 K정기예금’) 이자는 최고 연 2%다. 이는 OK저축은행(e-정기예금)과 동일하고 SBI저축은행(e-정기예금)보다는 0.2%포인트 낮은 수치다.

적금이자는 K뱅크가 더 많이 준다. K뱅크(‘플러스K 자유적금’)는 최고 연 2.5%를 지급해, SBI저축은행(연 2.2%), OK저축은행(연 2.3%)보다 최대 0.3%포인트 높다.

이재연 한국금융연구원 선임연구위원은 “저신용자 위주인 저축은행과 제1금융권인 K뱅크의 고객군이 다르긴 하지만 저축은행 우량고객들이 K뱅크로 빠지는 부분에선 수익성에 영향을 줄 것”이라고 말했다.