28일 A자산운용사 관계자는 “대우조선 채권을 펀드에 편입한 매니저 등 실무자끼리 이번 채무 재조정 방안에 대해 물밑으로 부정적 의견이 오가고 있다”며 “국민연금 등 연기금이 반대 뜻을 먼저 표명한다면 여러 기관이 따라갈 것으로 보인다”고 말했다.

해당 관계자는 “출자전환을 해도 주식이 돈값을 못하기는 마찬가지”라며 “수익자들에게 ‘밑 빠진 독에 물 붓기’했다는 비판을 받으면서까지 골칫거리 주식을 들고 있기보다는 이참에 정리하자는 분위기”라고 말했다.

대우조선해양 사채권자 집회는 다음 달 17∼18일 5회에 걸쳐 열린다. 채권자들은 회사채 1조3500억 원어치와 기업어음(CP) 2000억 원 규모에 대해 50%를 출자전환하고 나머지 50%는 만기를 연장하는 채무 재조정 방안에 동의할지 결정해야 한다. 산은과 금융당국은 채무조정이 이뤄지면 신규 자금 2조9000억 원을 대우조선에 투입한다. 부결되면 대우조선은 약식 법정관리인 P-플랜으로 직행한다.

사채권자집회에서 채무 재조정 안이 수용되려면 총 발행 채권액 3분의 1 이상을 가진 채권자들이 참석해 3분의 2 이상이 동의해야 한다. 총액 기준으로 3분의 1 이상의 찬성이 필요하다.

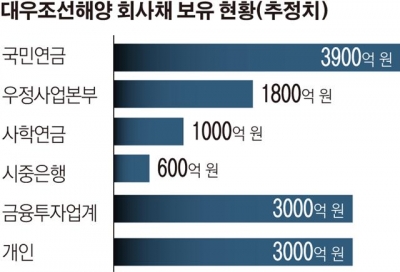

자산운용사 등 금융투자업계 기관이 대우조선 채권 발행 총액의 22% 수준인 3000억 원가량을 보유한 것으로 알려졌다. 국민연금은 3900억 원, 우정사업본부 1800억 원, 사학연금 1000억 원, 시중은행 600억 원 등으로 기관투자자 보유 물량이 전체의 4분의 3 이상이다.

보유 규모상 국민연금과 몇몇 연기금이 찬성하면 채무조정안은 사채권자 집회를 통과할 수 있다. 그러나 연기금이 기관투자자나 개인 채권자와 동떨어져 홀로 대우조선 채무조정에 반기를 든다면 회사를 법정관리에 처하게 했다는 비판을 오롯이 감수해야 하는 부담스러운 상황이다.

이에 최근 국민연금은 산은이 감자를 해야만 출자전환이 가능하다는 등 여러 가지 조건을 언론과 비공식 라인을 통해 드러내고 있다. 기관들이 국민연금의 동태를 살피는 것과 마찬가지로 국민연금 역시 ‘대우조선 살리기’가 능사가 아니라는 분위기를 조성하고 있는 것으로 풀이된다.

현실적인 손실을 따졌을 때도 대우조선이 P-플랜을 밟는 것이 특별히 불리하지만은 않다는 계산도 나오고 있다. 대우조선의 지난해 자구계획 이행률은 29%로 현대중공업(56%), 삼성중공업(40%)보다 훨씬 저조하다. 시장논리에 맡기기보다는 대우조선이 법정관리로 가는 편이 오히려 체급을 빠르게 조정하는 데 유리할 수 있다는 근거가 된다.

개인투자자의 반응도 미지수다. 이들이 보유한 회사채 규모 역시 전체의 30% 수준으로 만만치 않은 규모이다. 대우조선은 200여 명 규모 태스크포스(TF)를 꾸려 개인 채권자들 설득에 나섰지만, 반응은 신통치 않은 것으로 알려졌다. 대우조선 정상화에 대한 기대가 이미 수차례 무너졌다는 것이다.

한 전업 투자자는 “정권 논리로 한진해운이 순식간에 망하는 것을 보면서 대우조선도 언제 그렇게 될지 모른다는 생각을 하게 됐다”며 “표면적으로는 대우조선을 살리겠다고 안간힘을 쓰지만 구조조정과 자구계획이 제대로 이뤄지지도 않은 것을 보며 정상화 기대를 접었다”고 강조했다.

반면 C 자산운용사 관계자는 “최대 자금 집행처인 국민연금의 방향성도 중요하지만 일단 금융기관에는 금융위원회와 금융감독원이 절대 갑(甲)”이라며 “국민연금 역시 정권 입김에서 자유로울지 알 수 없는 상황이기 때문에 매니저들이 쉽게 반대 의견을 표명하기 어려울 것”이라고 말했다.