일본 고급 주얼리 브랜드 ‘TASAKI(타사키)’가 자진 상장폐지에 나서기로 해 그 배경에 관심이 집중된다.

1954년 설립된 TASAKI는 일본을 대표하는 주얼리 브랜드이지만 한때는 실적 악화로 부도 직전까지 내몰렸다가 기사회생해 업계를 놀라게 했다. 그런 TASAKI가 자진 상폐에 나선다니 다시 실적이 침체에 빠진 것 아니냐는 우려도 나온다. 그러나 이런 우려와 달리, 이번 상폐는 활동 무대를 세계로 더욱 넓히기 위함이다. TASAKI가 이런 비상이 가능했던 배경에는 김병주 회장이 이끄는 투자펀드 MBK파트너스가 있었다.

24일 니혼게이자이신문에 따르면 TASAKI 경영진이 TOB(주식공개매수)를 실시, 도쿄증권거래소 1부에서 상장이 폐지된다. TOB 가격은 23일 종가 1550엔에 30% 정도의 프리미엄이 붙을 것으로 보인다.

TASAKI는 2017년 10월 마감하는 회계연도 매출이 전 분기 대비 4% 증가한 231억 엔, 순이익은 2% 증가한 20억 엔이 될 것으로 예상한다. 하지만 핵심 사업인 진주를 비롯해 일본 내 주얼리 시장 성장 전망이 불투명한 상황. 지속적인 성장을 위해 향후 미국 유럽 등 해외 진출을 가속화해야 한다. 하지만 주요 지역에서 신규 매장 오픈 등으로 투자가 늘어나 수익성이 일시적으로 악화할 가능성도 배제할 수 없다. 이렇게 되면 주주들의 불만을 사 해외 전략에 차질이 생긴다. 따라서 경영에 자유도를 높이기 위해 비상장화라는 과감한 선택을 한 것으로 보인다.

TASAKI의 TOB에는 회사 경영진 외에 MBK파트너스도 참여하기로 했다. 앞서 MBK는 일본 최대 골프장 운영업체인 아코디아골프와 고메다커피점 운영사에도 투자한 바 있다. MBK와 TASAKI의 인연은 이번이 처음이 아니다. MBK는 과거 TASAKI의 대주주였다. 2008년 TASAKI가 중국산 저가 진주에 밀려 경영난에 직면했을 때 MBK가 우선주를 사들여 구명줄이 되어줬다. 당시 MBK의 지분율은 80%에 달했다. 이후 TASAKI가 경영난에서 벗어나자 MBK는 2015년 TASAKI 지분을 매각해 투자금을 회수했다. 그러다가 TASAKI의 이번 TOB에 동참함으로써 다시 손을 잡게 된 것.

TASAKI 관계자들은 MBK를 은인으로 여긴다. 그도 그럴 것이 흔히 투자펀드라 하면 위기에 처한 기업을 헐값에 사들인 뒤 이익만 챙기고 이후는 공중분해시키는 경우가 허다한데, MBK는 그렇지 않았다는 것이다. 그렇다면 MBK는 어떻게 위기의 TASAKI에 구명줄이 된 것일까.

TASAKI는 ‘재고가 힘이다’라는 모토 하에 필요 이상으로 진주 양식장을 늘렸다. 현재는 양식장이 2곳 뿐이지만 한때는 9곳이나 됐다. 생산량이 많아야 그 속에서 다양하고 품질 좋은 진주를 많이 뽑아낼 수 있으리라는 믿음이 반영된 것이다. 실제로 최고급 진주는 생산량의 10~20%에 불과하다고 한다.

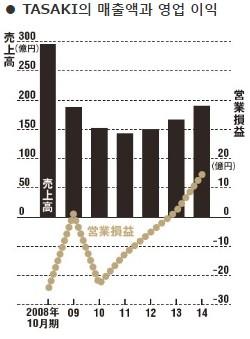

그러다가 TASAKI에 위기가 온 건 2000년대 들어 업계 환경이 크게 바뀌면서부터다. 중국에서 담수 진주 생산 기술이 발달하면서 기존 담수 진주의 10분의 1 가격의 제품들이 쏟아져나오면서다. 그 여파로 담수 진주는 수요가 감소하는 것은 물론 가격도 떨어졌고, TASAKI의 힘이었던 재고는 단숨에 실적을 압박했다. 매년 9개의 양식장에서 들어오는 진주들의 등급 판정을 하지 못해 재고는 나날이 쌓여갔다. 진주 가격 하락도 계속되면서 2006 회계연도에는 매출 302억 엔에 재고평가 손실이 80억 엔에 이르렀다. 그럼에도 불구하고 TASAKI의 경영진은 실적 악화의 원흉인 양식장의 과잉 생산에 메스를 대지 않았다. 결국 자금난에 처했고, 주거래은행에서 대출도 막혔다. 이에 2008년 외부에 손을 벌렸고, 그렇게 인연이 닿은 게 MBK파트너스였다. MBK는 칼라일 출신들이 설립한 독립 투자 펀드로 동아시아로 특화했다. 당시 MBK는 TASAKI에 출자하기 위해 조사한 결과, 문제는 단 한 가지로 좁혀졌다. ‘디자인’. 인지도와 품질에 대해선 평가가 좋았으나 디자인이 너무 상투적이라는 것이 문제였다. 2008년 7월, MBK는 경영 주도권을 넘겨 받는 조건으로 TASAKI에 출자를 결정했다. MBK는 경영권을 잡자마자 몸집 줄이기에 착수했다. 당장 9개였던 진주 양식장 중 7곳을 폐쇄하고 전 직원의 40%에 해당하는 483명의 희망퇴직을 실시했다. 또한 연수원과 직원 기숙사 같은 토지와 건물 등 부동산도 매각했다. 이렇게 해서 수중에 넣은 자금은 채무 상환에 쓰고, 이자 부담이 줄면서 생긴 자금은 신규 매장 개장 및 신상품 개발 등에 적극 투자했다.

이와 함께 MBK는 파격적인 인사를 단행했다. 구찌와 크리스찬 디오르 같은 글로벌 명품 브랜드의 일본 법인에서 이름을 날린 LVJ그룹 펜디재팬컴퍼니의 다지마 도시카즈를 영입한 것. 당시 업계에서는 파격적인 인사였다. 당시 다지마 CEO는 “사장 취임을 제안받았을 때 신기한 인연을 느꼈다”고 했다. 외국에서 축적한 노하우를 살려 일본 브랜드를 일으키는 일을 하고 싶던 찰나에 TASAKI 창업자인 다사키 순사쿠와 우연히 지인 결혼식에서 만나 진주에 대한 이야기를 들었다는 것이다. 그렇게 TASAKI에 합류한 다지마는 바로 제품 디자인과 판로를 쇄신했다. 2012년에는 회사 이름을 일본식인 ‘다사키’에서 지금의 TASAKI로 바꿨다.

그가 디자인에서 가장 신경을 쓴 건 진주에 대한 고정관념을 깨는 것이었다. 일본에서는 진주라 하면 기껏해야 관혼상제 때나 착용하는 고전적인 이미지여서 대부분의 사람이 평생 하얀 진주 1개만 구입하고 만다. 다지마는 다양한 의상에 맞게 장식할 수 있게 디자인을 강화하면 더 친숙한 액세서리가 될 것이라고 생각했다. 그래서 탄생한 게, 둥근 진주를 깎아내 거기에 다이아몬드를 결합한다거나, 진주를 반토막 내 단면을 보여주는 파격 디자인도 마다하지 않았다. 초기에는 이런 낯선 디자인에 대한 반감도 컸으나, 점차 인식이 바뀌면서 그동안 TASAKI가 쌓았던 신뢰와 맞물려 고객들도 관심을 갖기 시작했다. 결정적인 건 2014년 5월 열린 창립 60주년 기념 행사였다. 유명인을 대거 초대한 TASAKI는 여기에서 화려한 진주 콜렉션을 선보여 대성공을 거뒀다.

이후 매출도 늘기 시작했다. 다지마 CEO 영입 후 1~2년은 매출이 눈에 띄게 성장하지 않아 MBK 측에서 조바심도 났었다고 한다. 그러다가 MBK가 TASAKI에 출자한 지 5년이 지난 2013년, 회사는 드디어 영업손익이 흑자로 전환했다. 2015년부터는 시계 등 제품 영역을 넓히면서 흑자 기조가 자리를 잡았다.

이에 MBK는 TASAKI 회생 프로젝트에서 더 이상의 역할이 없다고 판단, 투자금 회수에 나섰다. MBK는 출자한 지 7년 만인 2015년 6월, TASAKI 우선주 350만 주를 보통주 1400만 주로 전환하고, 그 일부를 시장에 매각하기로 했다. 우선주 1주당 보통주 4주로 전환할 수 있는 파격적인 권리를 행사한 것이다. MBK의 출자액은 70억 엔이었는데 7년 새에 400억 엔 이상으로 가치가 불어난 셈이다. 이는 겨우 경영이 안정 궤도에 오르던 TASAKI에는 홀로서기를 위한 또 한 번의 시험대였다. MBK가 대량의 주식을 매각하면 주가 하락은 불을 보듯 뻔하기 때문. 이에 TASAKI는 100억 엔을 빌려 시장에서 자사주 440만 주를 사들여 주가 방어에 나섰다. 이는 연매출 200억 엔 규모였던 TASAKI에게 매우 부담스러운 일이었다.

TASAKI가 MBK를 통해 기사회생한 건 지금까지도 업계에서 회자되고 있다. 특히 ‘브랜딩’의 왕도를 제대로 실천한 바이블로 통한다. ‘무조건 좋은 물건을 만들만 잘 팔린다’는 맹목적인 믿음이나 과거의 성공 경험에서 벗어나지 못하는 일본 기업들에 좋은 본보기로 통한다. 또한 자력으로 변하지 못하면 외부의 힘을 활용해 충격 요법으로라도 회생해야 한다는 점에서 좋은 선례를 남겼다고 평가된다.