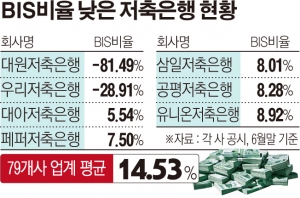

대원ㆍ대아ㆍ우리 등 ‘마이너스’… 다른 곳도 권고치 7% ‘턱걸이’

25일 저축은행업계에 따르면, 지난달 28일 대아저축은행은 국제결제은행(BIS) 기준 자기자본비율이 5.54%(6월 기준)로 떨어져 금융감독원으로부터 경영개선권고 행정처분을 받았다.

금융당국은 대아저축은행에 6개월 내 자본금 증액 등 경영개선을 위한 조치를 취하라고 권고했다.

대아저축은행은 작년만 해도 BIS비율이 마이너스 상태였다. 지난해 6월 -26.36%에서 대주주 증자로 인해 지난 3월 7.1%로 상승했다.

하지만 3개월 만에 다시 당국 권고치 밑으로 떨어진 것이다.

대아저축은행 관계자는 “지난해 유상증자로 자본 건전성이 개선됐지만, 고객들의 이자 연체가 증가해 순익이 감소하면서 BIS비율이 하락했다”고 말했다.

다른 중소 저축은행들의 자본적정성 상황도 좋지 않다.

총 저축은행 7곳이 당국 권고치 밑이거나 턱걸이 수준이다.

당국 권고치를 하회하는 저축은행은 대아저축은행을 포함해 총 3곳이다. 대원저축은행은 -81.49%,우리저축은행은 -28.91%이다.

다만, 우리와 대원저축은행은 과거 경영정상화 자금을 받아 각각 2017년 6월, 2018년 3월까지 금융당국의 적기시정조치가 유예됐다.

이 밖에 7%에 턱걸이하고 있는 저축은행은 4군데다.

공평저축은행은 8.28%, 삼일저축은행 8.01%, 유니온저축은행 8.92%, 페퍼저축은행은 7.5% 등이다.

특히, 페퍼저축은행 등 자산 1조 원이 넘는 저축은행은 2018년부터 BIS비율 8% 기준을 적용받는다. 더 엄격한 자본적정성 기준을 준수해야 하는 셈이다.

문제는 자본이 열악한 저축은행들이 유상증자를 한다고 해도 경영정상화가 쉽지 않다는 점이다. 대아저축은행 경우처럼 내실이 개선되지 않는 한, 연체율 증가 등 다른 변수에 의해 BIS비율이 다시 곤두박질칠 수 있다는 지적이다.

한 저축은행 관계자는 “영세한 지역 저축은행의 경우 대주주나 지역 유지가 증자를 하면 순간적으로 자기자본비율이 상승할 수 있지만 문제는 그 지속성”이라며 “내부 체질이 개선되지 않는 한 ‘밑 빠진 독에 물 붓기’가 될 수밖에 없어 사실상 영업정지 외에는 답이 없는 경우가 적지 않다”고 말했다.