폴리비전이 지난 4분기마저 영업손실을 기록하면 관리종목으로 편입될 수 있는 기로에 서 있다.

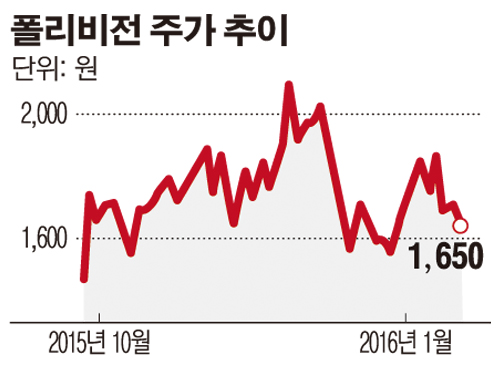

과거 관리종목으로 편입된 상장사들은 여러 루머가 난무하면서 주가가 급등락을 보인 경우가 많아 4분기 실적이 발표될 때까지 투자자들의 주의가 요구되고 있다.

15일 금융감독원 전자공시에 따르면 폴리비전은 지난 2012년 28억5000만원 영업손실을 낸 이후 2014년까지 3년간 영업손실을 기록했다. 지난해 3분기 까지도 8억8000만원의 영업손실을 기록해 4분기마저 손실을 낼 경우 관리종목으로 지정된다.

지난 2014년 10월부터 최근까지 대표이사 변경만 5차례 이뤄지는 등 회사는 안정을 찾지 못하고 있다.

자금조달과 함께 폴리비전은 여러 신규사업을 추진한다고 밝혀지만 아직까지는 뚜렷한 성과도 보이지 않고 있다.

옥내ㆍ외 광고용 배너 플렉스, 타포린등의 산업재 제품이 주 사업인 폴리비전은 LG하우시스가 주 납품처이지만 이마저도 주문량이 점진적으로 줄어들고 있다.

폴리비전의 매출현황을 보면 2013년 111억원의 매출을 기록한 이후 2014년도에는 약 45% 감소한 61억원을 기록했고, 2015년도 역시 3분기 누적으로 75억원을 기록했다.

상당수 관리종목이 되는 상장사들은 호재와 악재 가리지 않고 루머가 난무하면서 주가가 급등락을 보이는 경우가 많다.

폴리비전에서도 이 같은 상황은 다르지 않고 있다. 이에 한국거래소는 지난 8일 풍문 등에 대한 조회공시를 요구하기도 했다.

한 증권사 연구원은 “영업손실 지속과 잦은 경영진 교체, 빈번한 자금조달은 바람직한 상황은 아니다”며 “4분기 실적을 보고 이후 회사의 펀더멘탈 변화를 보면서 투자해도 늦지 않다”고 조언했다.