외환위기 5년전부터 부실징후 있었다

#기업의 흥망성쇠를 예측하고 이를 투자의 중요한 정보로 활용하는 것은 무엇보다 중요하다. 그렇다면 내가 투자하고 있는 기업이 향후 지속적으로 성장 가능한 회사인지, 아닌지는 무엇을 보고 판단할 수 있을까?

본지는 신용관리컨설팅 전문가인 박시대 소장의 도움을 받아 먼저 IMF 외환위기 당시 대우그룹의 실상을 재무제표를 통해 살펴봄으로써 이미 예견된 부실징후를 분석해보고자 한다. 이어 같은 방법으로 대우그룹 개별기업에 대해서도 분석하는 기획 시리즈를 연재한다.

이를 통해 부도확률(Probability of Default·PD)과 예상부도빈도(Expected Default Frequency·EDF)를 기반으로 하는 조기경보투자모형을 투자 적격기업과 투자 부적격기업의 옥석을 가리는 신용평가의 새로운 대안으로 제시하고자 한다.

◇‘매출원천(순환)자산’이 재무제표 읽기의 핵심 = 박 소장에 따르면 기업의 자산은 목적사업자산과 비목적사업자산 및 현금자산으로 구분할 수 있다. 목적사업자산은 매출을 일으키는 과정에 발생한다. 목적사업자산은 매출원천(순환)자산과 고정자산 및 이연 무형자산으로 구성된다. 매출원천자산은 매출채권과 재고자산 및 기타수취채권 등으로 구성된다.

비목적사업자산은 거의 투자자산으로 구성된다. 현금자산은 항상 사용이 가능한 현금성 자산을 포함한다.

기업의 생존은 목적사업 자산의 질에 의해서 결정된다고 해도 과언이 아니라는 게 박 소장의 지적이다. 목적사업자산이 부실하면 이익금을 비롯해 증자한 자본금 모두가 부실로 전락하기 때문이다.

현금은 제품을 생산하는 비용과 제품 판매와 관리에 발생하는 비용 지출에 사용한다. 이는 손익계산서에서는 손익계산을 위해 비용으로 처리하지만, 실제 이 모든 비용은 재무상태표에서는 매출원천자산으로 기록되고 있다. 즉, 비용과 자산은 똑같은 마이너스 부호이다. 비용을 초과한 수익이 이익인데, 이익 역시 매출원천자산에 포함돼 있다. 이는 복식부기의 원리다.

매출원천자산은 사업 첫해를 제외하고는 항상 영업이익을 초과해 증가하지 않도록 관리해야 하며, 영업이익을 초과해 증가한 매출원천자산은 목적사업에 심각한 문제가 발생했다는 사실을 예고한다고 박 소장은 설명했다. 증가한 매출원천자산이 영업이익을 초과하게 되면 현금손실이 발생하게 되며, 결국 영업이익이 오히려 현금흐름의 마이너스 요인이 돼버린다.

◇‘AA-’ 대우그룹, IMF 위기 5년 전부터 부실징후 나타나 = 1998년 대우그룹의 총자산은 72조원으로, 당시 국가 GDP 524조원의 14%에 달하는 규모였다. 72조원은 1997년 채무불이행 여신 총액 70조원의 103%에 이르며, 대우그룹 자산의 질(부실 여부)에 따라 IMF에 이은 제2의 금융위기가 잠재돼 있는 상황이었다.

현금순환이 없는 부실자산을 담보로 연명하는 회계부정 기업은 결국 도산하게 돼있다고 박 소장은 설명했다. 따라서 회계부정이 많은 기업에 신용을 공여한 금융회사도 아울러 도산할 수 밖에 없는데, 당시 자산 72조원인 대우그룹의 주거래은행이었던 제일은행이 단돈 5억 달러에 팔려나간 배경도 이와 같다.

대부분 기업의 성공 여부는 자산의 크기로 판단하는데, 대우그룹의 자산규모는 1992년 15조원에서 1998년 72조원으로 급격하게 성장했다. 자산의 증가 추이는 영업이익의 증가 추이와 매우 비슷해 외견상으로는 문제가 없는 것처럼 보였다.

대우그룹의 재무제표를 매출원천자산을 중심으로 살펴보면, 1992년부터 매출원천자산의 부실이 농후한 것으로 나타났다. 다음은 대우그룹의 영업이익이 실제로 현금창출로 이어지고 있는지를 보여주는 표(이하 단위 십억원)이다.

이를 보면 현금창출이 전무한 가운데 현금부족현상이 지속되고 있고, 장부상으로만 영업이익을 시현하고 있었다. 영업이익으로 목적사업활동에서 발생하는 일상적인 비용지출을 감내할 수 있어야 하지만, 오히려 현금부족으로 기타 일상적인 지출 모두를 부채로 조달해야 경영을 지속할 수 있는 상황이었다.

게다가 아래 표를 보면 목적사업의 사업성이 전혀 없음을 볼 수 있다. 매출원천자산에서 발생하는 이자가 영업이익을 초과한고 있는데다 목적사업의 경쟁력은 상실됐으며, 현금창출은 고사하고 실제는 영업손실 상태였다. 특히 1998년에는 무려 2조5000억원의 영업손실이 발생, 더는 사업을 지탱할 수 없는 상황에까지 이르고 있었다.

게다가 영업현금흐름에서 일상적인 지출 후의 현금흐름이 어떻게 나타나는지를 살펴보면, 1993년에는 1조원, 1994년 3조원, 1998년 13조원의 현금이 일상적인 지출에 필요했다. 1993년부터 1998년까지 무려 27조원의 현금이 지출됐다. 사업에서 유입되는 현금이 전무한 상태에서 증자 및 부채로 조달해 지탱해 온 것이었다.

순이익의 실체인 매출원천자산은 현금으로 ‘순환(cash conversion)’하지 못하면 모두 부실자산으로 봐야 한다는 게 박 소장의 설명이다. 그는 “자산과 손실은 회계상 똑같은 마이너스(-) 부호”라며 “기업의 지속 가능 경영을 평가할 수 있는 가장 쉬운 방법은 매출원천자산의 질 위주로 재무제표를 읽어 보는 것”이라고 강조했다.

다음 표는 대우그룹의 재무상태를 한눈에 보여주고 있다. 매출원천자산의 규모가 영업이익 대비 천문학적인 수준이다. 현금순환이 없는 부실자산임을 한 눈에 보여준다.

차주의 상환능력은 매출원천자산의 질에 있다는 평범한 진실을 대우그룹의 재무제표가 실증하고 있다는 게 박 소장의 분석이다.

그는 “대우그룹은 1992년 이미 사업성과의 한계에 봉착해 있었다”며 “이때부터 구조조정을 실시해 부실한 사업은 접고 경쟁력이 있는 사업에 몰두해 왔다면, 외국자본에 수많은 자산을 헐값에 넘기는 IMF와 같은 사태를 예방할 수 있었을 것”이라고 밝혔다.

이어 “현금으로 순환되지 못하는 매출원천자산은 부실자산이며, 선진금융회사에서는 이를 영업사이클자산(Operating Cycle Asset·OC)이라고 한다”며 “현금순환이 되지 않는 매출원천자산을 손실로 처리하지 않고, 자산으로 계리하는 것은 가공자산으로 이익을 가공하는 행위이자 회계부정(accounting fraud) 사기사건”이라고 덧붙였다.

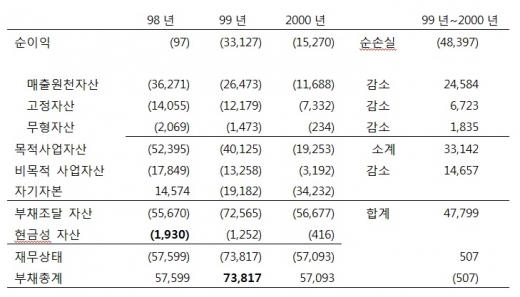

◇IMF 위기 전 5년간 장부상 순이익 1.2조원 시현 위해 현금 41조원 사용 = 대우그룹의 1993년부터 1998년까지의 누적 순이익 1조2000억원이었다. 여기에 매출원천자산 28조5000억원, 고정자산 11조8000억원 및 무형자산 1조7000억원을 지출해 사업현금흐름은 -40조9000억원이다.

장부상 순이익 1조2000억원을 시현하기 위해 현금 41조원가량을 사용한 것과 같은 셈이다. 게다가 비목적사업에 14조4000억원을 지출하고, 시장에서 조달한 자기자본 10조4000억원을 감안하면 순현금흐름은 -45조원에 달했다.

1999년 8월 기업개선작업 이후 2000년 말 기준 대우그룹 합산재무제표를 보면, 누적손실은 48조4000억원으로, 자산 감소 합계금액인 47조8000억원과 거의 일치한 것으로 나타났다.