성숙하지 않은 사회보장제도 탓에 각종 사회보험 등 사회부담금의 증가속도가 사회수혜금보다 빠르게 증가하고 있다.

18일 국회 기획재정위원회 강석훈 새누리당 의원이 기획재정부로부터 받은 자료에 따르면 지난해 사회부담금이 163조7000억원으로 102조1000억원인 사회수혜금보다 61조6000억원이 많았다.

연금 등 사회부담금이 무상보육 등 가계에 대한 정부보조금인 사회수혜금에 비해 크다는 것은 가계소득에서 일부 유출이 발생하고 있다는 것을 의미한다. 실제 가계에서 쓸 수 있는 돈인 가처분가능소득이 낮아진 셈이다.

강석훈 의원은 62조원에 달하는 이 금액이 가계 순처분가능소득에서 빠지지 않았더라면 가계소득은 GDP 대비로 4.2%포인트 증가했을 것이라고 말했다.

가계소득이 과소하게 나타나는 것은 미성숙한 사회보장제도 탓이 크다는 분석이다. 1988년 직장인 노후를 보장하고자 도입된 국민연금은 전국민의 노후를 책임지는 마지막 버팀목이지만, 적립방식을 택하고 있어 제도에 제대로 가입하지 못한 현재의 노년층에게 지급될 수 없는 구조다.

제도도입 초반에 제도에 가입하지 못했거나 가입기간이 짧은 노년층이 노후소득을 확보하지 못해 노후빈곤으로 이어질 수 있다.

결국 전체적으로 가계소득이 유지되려면 노년층이 소득을 확보할 수 있는 수단이 필요한데 전문가들은 주택연금 활성화가 우리나라 고령층의 주택보유 현황을 봤을 때 하나의 대안이 될 수 있다고 제언했다.

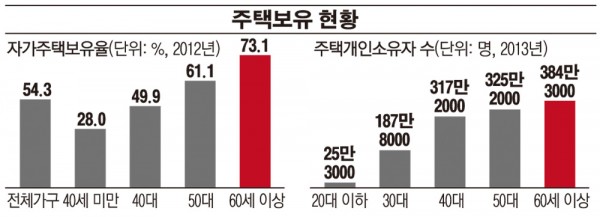

현재 우리나라 연령대별 주택보유 현황을 살펴보면 가구주 연령이 60세 이상인 경우 자가주택보유율은 73.1%로 모든 연령층을 통틀어 가장 높은 수준으로 나타났다.

아울러 60세 이상 개인이 주택을 1채 이상 소유하고 있는 인구는 384만3000명인데 현재까지 주택연금에 가입한 노년층은 2만5700명에 불과해 주택을 소유하고 있는 인구의 0.7%에도 채 미치지 못한다.

김동엽 미래에셋은퇴연구소 이사는 “고령자 가구 자산의 78.9%가 쉽게 유동화할 수 없는 부동산이다 보니 소비 활동에 애로를 겪는 것”이라며 “고령층의 소비 성향을 회복하려면 주택연금 가입에 대한 유인책 마련 등 활성화 방안을 고민해 볼 필요가 있다”고 말했다.