업무용 승용자동차 관련비용 과세에 대해 문답풀이 형식으로 정리했다.

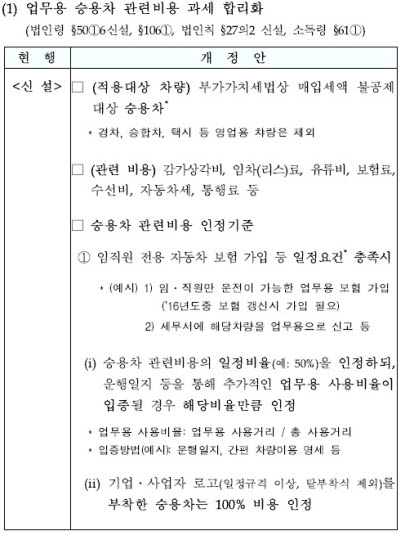

-업무용 승용차 과세 대상과 관련비용은?

▲부가가치세법 제39조에 따른 부가가치세 매입세액공제가 적용되지 않는 승용차에 한정한다. 관련비용으로는 감가상각비, 리스비용, 유류비, 보험료, 수선비, 자동차세, 통행료 등 차량 관련 지출 비용이다.

-업무용 승용차 관련 비용 인정기준은?

▲우선 임직원 전용 자동차보험 등 일정요건을 충족한 경우에 해당된다. 예를 들어, 임·직원만 운전이 가능한 업무용 보험에 가입하고 세무서에 해당차량을 업무용으로 신고 하는 경우이다.

구체적으로 승용차 관련비용의 일정비율을 인정하되, 추가적인 업무용 사용비율이 입증될 경우에는 해당비율만큼 인정할 계획이다. 입증 방법에는 운행일지나 간편 차량이용 명세 등이 있다. 기업·사업자 로고를 부착한 승용차의 경우는 100% 비용이 인정된다.

-위의 사례에 해당하지 못한 승용차는?

▲법인의 경우는 승용차 관련 비용을 전액 손금불산입한다. 개인사업자는 업무사용비율 입증시 일정금액을 한도로 사용비율만큼만 비용을 인정한다.

-업무용 차량비용 관련 해외사례는?

▲미국은 업무용 사용에 한해 비용을 인정하고 있다. 운행일지에 업무용 주행거리와 사적 주행거리를 구분해 작성을 의무화한다. 차량비용 산출법으로는 기준거리율법(1마일당 56센트)와 실제차량비용법 중 사업자가 선택하도록 했다.

독일은 법인 비용은 전액 인정하되, 사적 사용분은 차량 사용자의 소득세로 과세하고 있다. 개인사업자으 경우 업무사용비율이 10%미만이면 관련 비용을 전액 불인정한다.