외부기관 가격평가·공시규제 강화 제시… ‘지배구조 강화’ 악용 방지 차원

국회 입법조사처는 29일 기업 간 ‘합병’이 지배구조 강화 수단으로 악용되는 것을 방지하기 위해 합병가액 산정 방식과 공시 규제에 대한 제재 강화를 제안하고 나섰다. 삼성물산과 제일모직 간 합병과 같은 꼼수를 막고 소수주주를 보호하기 위해서다.

입법처는 이날 ‘상장법인의 합병가액 산정 방식 규제 현황과 개선 방향’ 보고서를 내고 “합병가액을 산정하는 경우 주식의 시장가치 외에 자산가치, 수익가치 등을 고려해 할인, 또는 할증할 수 있도록 현행 규정을 일부 보완하는 방안을 검토해 볼 수 있다”고 밝혔다.

특히 지배구조 강화 수단으로 이용되고 있는 계열사 간 합병으로부터 소수주주 보호를 강화하기 위한 방안으로 △외부 평가기관의 가격 평가 △외부 평가 의견 등 공시 규제 강화 두 가지를 제시했다.

현행 자본시장법의 대통령령으로 정한 합병가액은 시장가치(주가)를 기준으로 30% 범위 내에서 할인, 또는 할증한 금액으로 단순 규정하고 있다.

입법처는 “상장법인의 경우 시장에서 형성된 가격이 기업가치를 가장 잘 반영할 수 있다”면서도 “실질적으로 합병을 결정하고 체결하는 권한을 갖고 있는 자는 합병회사의 지배주주와 이사로 볼 수 있어 합병 때 소수주주의 이익과 합치한다고 볼 수 없다”고 지적했다.

이어 “합병 대상 회사가 서로 모회사이거나 계열회사와 같은 지배종속관계에 있는 경우에는 합병 조건이 지배회사, 또는 해당 대기업의 그룹 차원에서 결정될 유인이 있다”며 “이런 점에서 소수주주의 보호를 위한 방향으로 현행 규제를 보완해야 한다”고 강조했다.

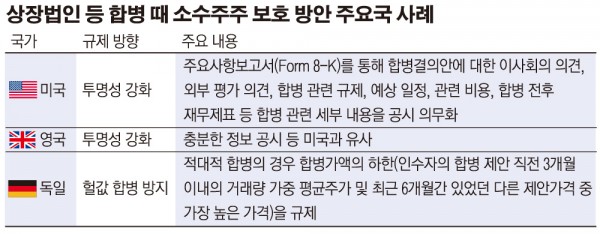

미국의 경우 상장법인의 합병가액을 직접 규제하고 있지는 않지만 주요사항보고서(Form 8-K)를 통해 합병결의안에 대한 이사회의 의견, 외부평가의견, 합병 관련 규제, 예상 일정, 관련 비용, 합병 전후 재무재표 등을 상세히 공시토록 해 투명성을 높였다.

독일은 적대적 합병의 경우에 한해 합병가액의 하한(인수자의 합병 제안 직전 3개월 이내의 거래량 가중 평균주가 및 최근 6개월간 있었던 다른 제안가격 중 높은 가격)을 규제해 ‘헐값’ 합병을 막는 것으로 알려졌다.