은행계 대 非은행계 보험사 갈등에 금융위 올 복합점포 범위 보험 제외… 공론화 과정 거쳐 단계적 포함키로

금융당국은 복합점포 3단계 계획에서 방카슈랑스 25%룰을 폐지하는 방안을 검토하겠다고 밝혔다. 은행에서 한 보험사의 상품 판매액이 25%를 넘지 못하게 하는 규제를 없애겠다는 것이다. 당초 보험 계열사를 가진 은행의 밀어주기를 막기 위한 조치이지만 복합점포 활성화를 위해 금융위가 이를 폐지하려고 하는 것이다.

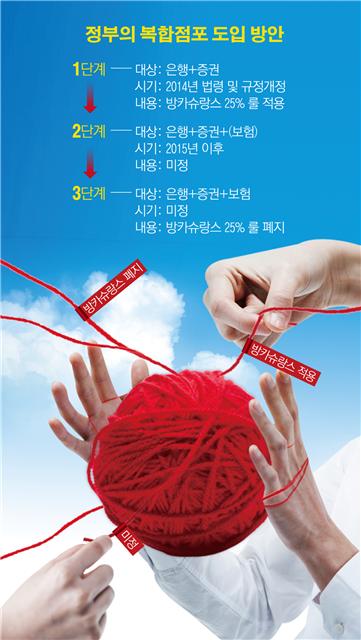

복합점포란 한 점포에서 은행, 증권, 보험 등의 상품을 원스톱으로 문의·가입 서비스를 할 수 있는 점포를 말한다. 현행 방카슈랑스 25% 규제는 직영점포나 독립대리점(GA) 등에서는 적용되지 않는다. 이에 따라 복합점포를 운영할 경우 방카슈랑스 25%룰을 그대로 적용하느냐 완화하느냐, 현재 저축성보험 상품만 판매하는 것을 보장성보험 상품까지 판매할 수 있도록 확대하느냐가 쟁점이 되고 있다.

이에 보험업계는 의견이 엇갈리고 있다. 당장 방카슈랑스 비중이 높은 보험사들은 상품의 다양성 측면에서 저축성보험 상품과 함께 보장성보험 상품을 판매할 수 있도록 해야 한다는 목소리가 높다.

비은행계 보험사들은 은행이 실질적 갑의 위치에 있어, 방카슈랑스 25%룰을 풀어줄 경우 은행으로부터 더 많은 요구사항을 들어줘야 할 것을 우려하고 있다. 은행이 보험상품을 많이 팔아주는 대신 수수료 상향 등을 요구할 수 있다는 것이다.

비은행계 보험사 관계자는 “방카슈랑스 25%룰 폐지는 보험산업의 근간을 흔드는 것”이라며 “복합점포 내 유리벽이 없어지면 같은 계열의 은행과 보험사가 한 공간에서 제약 없이 영업을 할 수 있게 된다. 이럴 경우 보험사 직원이 사실상 은행 기반의 복합점포에서 자사 상품만 집중적으로 팔고 점포 내 은행 직원은 방카슈랑스 상품을 거의 취급하지 않게 될 것”이라고 밝혔다.

금융지주 입장에서 보면 복합금융점포 운영 목표가 계열사 간 융합을 통한 시너지 극대화인데, 그 시너지가 다른 뜻으로 해석될 여지가 있다. 계열사 간 시너지가 일감 몰아주기의 다른 수단이 될 수 있다는 것이다.

논란이 일자 금융위원회는 올해 복합금융점포 도입에서 일단 보험사를 제외했다. 금융위는 지난해 7월‘금융규제 개혁 방안’에서는 ‘은행+증권+보험’을 합친 복합점포 방안을 발표했지만, 지난해 10월 발표한 후속 조치에서 보험을 제외하고 단계적 추진 방침을 정했다.

복합점포에 보험을 단계적으로 허용한다고 했지만 은행 입장에선 상당 기간 ‘반쪽짜리 복합점포’ 운영이 불가피하게 됐다.

한 점포에서 예·적금과 펀드뿐만 아니라, 자유롭게 보험에 가입하고 주식에 투자할 수 있는 이른바 ‘원스톱 서비스’는 올해 이후에나 가능해졌다. 금융위는 이후 추가 논의를 거쳐 3단계 조치로 복합점포의 ‘25%룰’을 풀어주고 보장성보험 상품도 팔 수 있도록 해 줄 계획이다. 지금은 은행 방카슈랑스 영업으로 저축성 보험만 판매할 수 있다.

한편 금융업계에는 BIB(Branch In Branch)나 BWB(Branch With Branch) 형태의 복합점포가 있었으나 영업측면에서 보면 유명무실했다. 한 고객을 놓고 다른 사무실에서 다른 직원이 각각 영업을 해야만 했다.