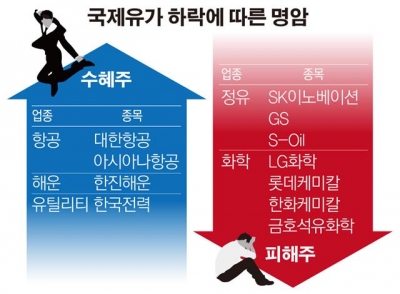

우선 유가 하락세가 이어지며 연료비 부담이 줄어든 항공주들은 다시 날개를 달았다. 유가 하락세가 가파르게 진행됐던 지난달 초부터 이달 12일까지 대한항공과 아시아나항공은 각각 18.9%, 2.8%의 주가상승률을 기록했다. 한진해운과 한국전력 등도 관심주로 부각되고 있다. 이 기간 동안 한진해운은 12.8% 상승했다. 한국전력은 유가 하락에 따라 호전된 실적도 내놨다. 3분기 영업이익은 2조8616억원으로 전년 동기 대비 84.9% 늘었다. 허민호 신한금융투자 연구원은 “LNG는 발전 연료 중 25% 안팎의 비중을 차지하는데, 내년에는 유가 하락으로 발전용 LNG 가격이 13.6% 하락할 것”이라고 내다봤다.

정유주는 유가하락의 여파에 직격탄을 맞고 있다. SK이노베이션, GS, S-Oil 등은 하락세에서 벗어나지 못하고 있다. 지난달 말 이들 모두 신저가를 경신했고 3분기 순손실을 기록하며 적자로 전환했다. 급격한 유가 하락으로 인한 재고자산 평가 손실, 공급 과잉과 수요 부진에 따른 정제마진 하락이 실적 부진의 배경이다. 국제유가가 추세적인 하락세를 이어갈 경우 평가손실은 더욱 늘어날 것으로 보인다.

화학주도 울상이다. LG화학, 롯데케미칼, 한화케미칼, 금호석유화학 등은 부진한 흐름을 이어가고 있다. LG화학, 롯데케미칼, 한화케미칼 등은 나란히 악화된 3분기 실적을 발표했다. 국제유가 하락세가 진정 국면으로 접어들기 전까지 경기 회복 지연에 따른 제품 수요 감소세는 불가피할 전망이다.

김학균 KDB대우증권 투자전략 팀장은 “글로벌 공급 과잉과 경기둔화로 인한 수요 감소가 유가 하락의 원인”이라며 “유가 하락에 따른 수혜주는 유틸리티, 항공, 해운주 등이며 정유주는 피해가 예상되므로 선별적인 대응이 필요하다”고 밝혔다.