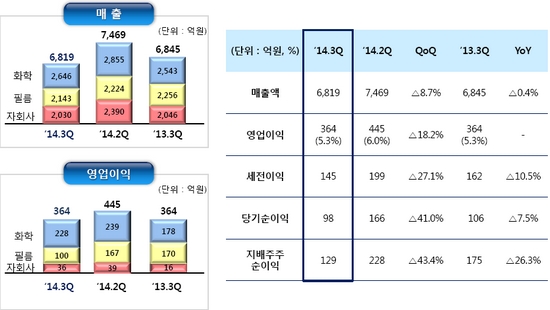

SKC는 31일 3분기 영업이익이 364억원으로 전분기대비 18.2% 줄었으나 전년 동기와 유사한 수준이라고 밝혔다. 같은 기간 매출액은 6819억원으로 전분기 및 전년 동기 대비 각각 8.7%, 0.4%씩 줄었고 순이익은 98억원으로 전분기대비 41.0%, 전년동기대비 7.5%씩 감소했다.

사업 부문별로 화학사업은 3분기에 2646억원의 매출과 228억원의 영업이익을 기록했다. 영업이익률은 8.6%를 기록해 전분기 8.4%, 전년동기 7.0%보다 높았다. 회사 측은 고부가 폴리프로필렌글리콜(PPG) 제품 판매 및 유럽, 중동 등 마케팅 지역 다변화 노력에 힘입어 영업이익이 전년동기대비 28% 올랐다고 밝혔다.

반면 필름사업은 디스플레이 등 주요 전방산업의 업황 부진에도 전분기 및 전년동기에 못미쳤다. 3분기 필름사업 매출은 2143억원으로 떨어졌고 영업이익도 전년동기보다 41.2% 떨어진 100억원에 그쳤다. 영업이익률은 전분기와 전년동기 모두 7.5%였으나 3분기에는 4.7%까지 떨어졌다.

SKC 자회사 역시 실적이 개선되면서 SKC 실적 선방에 힘을 더했다. 특히 지난해 부진했던 SKC솔믹스와 SK텔레시스의 흑자전환 영향이 컸다. SKC 자회사는 3분기에 36억원의 영업이익과 2030억원의 매출액을 기록했다. SKC솔믹스가 전년 38억원 영업손실에서 11억원 흑자로 돌아섰고 SK텔레시스는 13억원 손실에서 6억원 흑자가 났다.

한편 SKC는 4분기에 화학사업에서 지역·제품별로 선별적인 가격인상을 추진할 계획이다. 여기에 밸류 중심 프로덕트 믹스 최적화를 지속하고 전략제품 고객 베이스 확대 및 고부가 PU상업화를 추진한다. 필름사업에서는 고부가 IT소재 판매를 확대하고 화이트·저비중 열수축 필름을 판매한다. 또 EVA 신규용도(건축·광학용)개발 및 차별화(White EVA)로 제품 포트폴리오를 강화할 방침이다.