금감원은 30일 소비자의 선택권 확대 및 실손의료보험 변경·재가입시 부담 경감 등을 골자로 한 ‘실손의료보험 종합개선대책’을 내놨다.

올 4월 말 현재 실손의료보험 가입자는 약 2522만명(단체보험·유사보험 포함시 약 3000만명 추산)에 이르고 매년 300만명 이상이 가입하고 있지만 소비자 편의가 기대에 미치지 못하고 있기 때문이다.

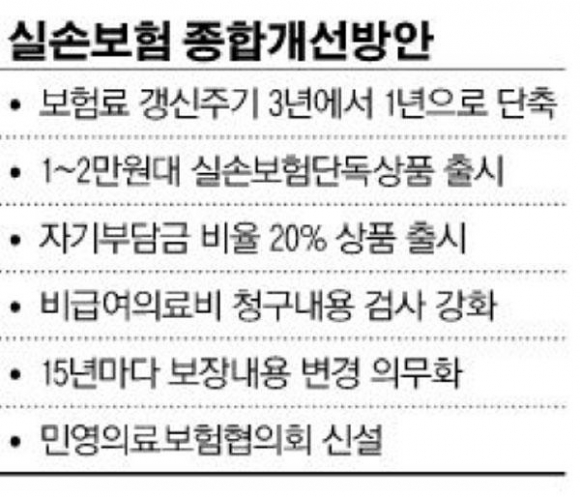

대책에 따르면 먼저 소비자가 다른 보험으로 갈아타기 쉽도록 갱신주기가 1년으로 단축된다. 또 의료환경 변화와 위험률 변동을 보험료에 적기 반영하고 인상 원인을 세분화해 분석·제시한다는 계획이다.

특히 매년 보험료 과당인상 방지를 위한 제도적 장치도 마련된다. 보험료 변동폭이 산업 평균(표준가격)보다 일정범위(예:±10%P)를 초과할 경우 사전 신고하도록 해 보험료 적정성을 심사하기로 한 것.

금감원은 “보험료의 매년 인상 한도(장래 보험료 추정)를 공시하도록 해 시장감시 기능을 강화하고 시장경쟁을 유도할 계획”이라고 말했다.

소비자 선택권을 넓히기 위해 실손의료보험 단독상품도 출시된다. 그간 실손의료보험은 통합판매로 보험료가 얼마인지 알기 어려울 뿐 아니라 전체상품 해지부담 등으로 쉽게 갈아타기 힘들다는 지적이 많았다.

이에 따라 소비자가 실손상품만 원할 때 가입·변경할 수 있도록 통합상품과 함께 단독상품 출시를 의무화 해 소비자의 선택권을 확대하고 보험료 부담을 완화했다는 설명이다.

자기부담금은 기존 10%에서 10% 또는 20%중 선택이 가능해 진다. 자기부담금을 일률적으로 10%로 설정하는 것은 과잉진료 유발 및 소비자 선택권을 제한한다는 지적이 많았다.

금감원은 가입자의 모럴해저드 감소, 소비자의 합리적 의료이용 유도, 과도한 보험료 인상 억제 및 국민건강보험의 재정 안정화에 기여할 것으로 기대하고 있다.

이외에도 △비급여 의료비의 확인 장치 마련 △보험금 지급정보 공유 △민영의료보험 협의회 신설 △단체 실손의료보험 중복가입 확인 강화 △유사보험 중복계약 유지의사 확인 △절판 마케팅 방지 등의 대책이 마련됐다.