NH투자증권은 15일 중국 대표 메모리 기업 창신메모리(CXMT)가 기업공개(IPO)를 통해 약 15조원을 조달하면서 미세공정 전환과 고대역폭메모리(HBM) 기술 개발, 생산능력 확대에 속도를 낼 것으로 전망했다. CXMT에 직접 투자하기 어려운 외국인 투자자는 중국 반도체 장비와 클린룸 업체를 대안으로 주목할 필요가 있다고 평가했다.

이날 NH투자증권 ‘중국 반도체 산업-CXMT 자금 조달 규모 15조원’ 보고서에 따르면 CXMT는 27일 상하이증권거래소 커촹판에 상장할 전망이다. 발행가 기준 시가총액은 6450억위안, 약 141조9000억원이며 실제 자금 조달 규모는 666억위안, 약 14조7000억원으로 추산됐다. 이는 당초 계획인 295억위안의 2.3배 수준이다.

CXMT는 조달 자금을 생산라인 공정 전환과 차세대 메모리 개발에 투입할 계획이다. 허페이 1·2공장의 19나노미터(nm)·17nm 양산라인을 16nm 공정으로 전환하고, DDR5 수율 개선과 DDR6 등 차세대 제품 개발에 나선다. 기초과학과 신소재 연구개발에도 자금을 배정했다.

보고서는 공식 자금 사용 계획에 HBM이 명시되지 않았지만 관련 투자는 별도로 확대될 가능성이 높다고 분석했다. 올해 1분기 순이익만으로도 애초 IPO 조달 목표액의 84%에 해당해 영업현금만으로도 HBM 기술 개발과 설비 투자가 가능하다는 설명이다.

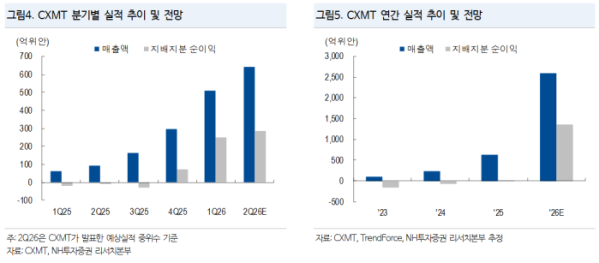

CXMT의 글로벌 D램(DRAM) 시장 점유율은 2025년 1분기 4.1%에서 올해 1분기 7.6%로 상승했다. 세미애널리시스는 2028년 점유율이 17%에 이를 것으로 전망했다. CXMT는 2025년 연간 흑자 전환에 성공했으며 올해 1분기 매출액은 전년 동기 대비 719% 증가한 508억위안을 기록했다.

생산능력 확대도 본격화할 전망이다. 월평균 D램 생산능력은 2024년 1분기 14만장에서 올해 1분기 29만장으로 증가했다. 시장에서는 올해 말 월 35만~40만장, 2030년에는 60만장까지 늘어날 가능성도 제기하고 있다. HBM은 2024년 HBM2 양산에 성공한 데 이어 올해 하반기 HBM3 양산을 시작할 계획이다.

NH투자증권은 CXMT의 상장이 중국 메모리 기술에 대한 자신감을 드러낸 사건이라고 평가했다. 글로벌 메모리 업계와 국내 기업에 미치는 단기 영향은 기술 격차와 낮은 선단 공정 수율을 고려하면 제한적일 것으로 봤다. 다만 대규모 설비 투자와 연구개발을 바탕으로 수율이 개선되면 중장기 경쟁은 심화될 수 있다고 내다봤다.

외국인 투자자는 커촹판의 적격 투자자 제한으로 CXMT에 직접 투자하기 어렵다. NH투자증권은 대안으로 중국 종합 반도체 장비 기업 북방화창과 CXMT의 핵심 클린룸 공급업체 백성계통과기를 제시했다.

북방화창은 노광을 제외한 반도체 전공정 장비를 갖춘 중국 대표 종합 장비 기업이다. 백성계통과기는 중국 12인치 웨이퍼 공장 클린룸 시장 점유율 1위 업체로 올해 1~4월 신규 수주액이 43억3000만위안에 달해 2025년 전체 매출액과 신규 수주액을 이미 넘어섰다.

조철군 NH투자증권 연구원은 “CXMT가 확보한 자금은 미세공정 전환과 HBM 기술 내재화, 생산능력 확장에 활용될 것”이라며 “실질적인 수혜는 중국 장비 업체와 일부 전공정 업체에 집중될 것”이라고 분석했다.