미래에셋증권은 SK하이닉스에 대해 투자의견 ‘매수’와 목표주가 420만원을 유지한다고 14일 밝혔다.

김영건 미래에셋증권 연구원은 “저점 비중확대가 유효한 시기라고 판단한다”며 “최근 주가 조정은 2분기 실적 기대와 미국 주식예탁증서(ADR) 상장에 따른 수급적 기대가 되돌려지는 과정에서 다소 과하게 진행됐지만, 대외 업황 변수는 여전히 견조하다”고 설명했다.

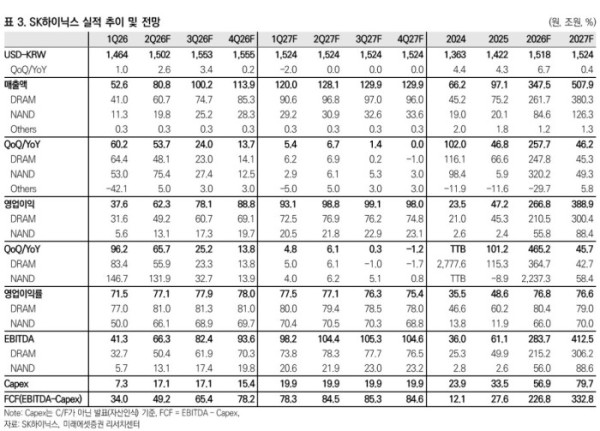

미래에셋증권은 SK하이닉스의 올해 2분기 영업이익 전망치를 기존 70조7000억원에서 62조3000억원으로 낮췄다. D램과 낸드 평균판매가격(ASP)을 각각 기존 대비 8%포인트, 5%포인트 하향 조정한 영향이다.

김 연구원은 “매출액의 50% 전후를 장기공급계약으로 체결한 것으로 보이며, 이는 안정성을 더하는 동시에 조달 불확실성을 두려워하는 투기적 수요로의 노출은 축소되는 측면도 있다”고 짚었다.

다만 2027년 증익 기조는 유지된다고 봤다. 미래에셋증권은 SK하이닉스의 2027년 영업이익을 388조9000억원으로 전망했다. 전년 대비 45.7% 증가하는 수준이다.

김 연구원은 “컨벤셔널 메모리 가격은 전반적으로 유지되는 가운데 고대역폭메모리(HBM)이 가격 상승을 주도할 전망”이라며 “HBM 가격 상승은 HBM으로의 생산 능력을 할당하는 동인으로 작용할 것”이라고 분석했다.

그는 “장기공급계약과 HBM향 생산능력을 제외한 나머지 공급 여력은 더욱 타이트해질 수밖에 없다”고 말했다.

대외 수요 지표는 여전히 긍정적으로 평가됐다. TSMC의 6월 매출액은 4430억 대만달러로 전년 동기 대비 67.9% 증가했다. 이는 역대 최대 월매출을 넘어선 수준이다.

빅테크의 클라우드 수주잔고도 증가세를 이어가고 있다. 구글의 수주잔고는 전분기 대비 92.6%, 아마존은 49.2% 증가했다. 1분기 기준 빅테크 5개사의 총 수주잔고는 2조1000억 달러로 전분기 대비 24.0% 늘었고, 향후 2년 내 매출 전환 예정 규모도 6560억 달러로 38.1% 증가했다.

김 연구원은 “빅테크의 자본적지출 확대와 단기 급증한 수주잔고 규모를 감안하면, 수주의 매출화를 위한 설비투자 집행 확대는 명확한 부분”이라고 판단했다.

메모리 가격 흐름도 우호적이라고 봤다. 주가의 격한 조정이 무색하게 메모리 현물가격은 오히려 강세를 보이고 있다는 분석이다. 16기가비트(GB) 기준 DDR5와 DDR4 현물가격은 40거래일 이상 연속 상승했고, 두 가격 모두 전고점에 임박했다.

김 연구원은 “CXMT 상장 등으로 레거시 현물에 대한 심리적 둔화가 동반될 수도 있는 상황에서도 가격 강세는 그만큼 타이트한 업황을 반증한다고 볼 수 있다”고 말했다.

올해 연간 실적은 매출액 347조5180억원, 영업이익 266조8170억원으로 전망됐다. 영업이익률은 76.8%로 추정됐다. 2027년에는 매출액 507조9450억원, 영업이익 388조8550억원을 기록할 것으로 봤다.

사업별로는 올해 D램 매출액을 261조7000억원, 낸드 매출액을 84조6000억원으로 예상했다. D램 ASP는 전년 대비 161.4%, 낸드 ASP는 222.2% 상승할 것으로 추정했다.

내년에는 D램 매출액이 380조3000억원, 낸드 매출액이 126조3000억원으로 늘어날 전망이다. D램과 낸드 ASP는 각각 19.9%, 24.2% 추가 상승할 것으로 봤다.

김 연구원은 “2분기 실적 기대치는 낮아졌지만, 주가는 이미 이를 상당 부분 반영했다”며 “대외 업황과 메모리 가격, 2027년 HBM 중심 증익 흐름을 고려하면 저점 비중확대 전략이 유효하다”고 말했다.