NH투자증권이 삼성중공업에 대해 부유식 액화천연가스 생산설비(FLNG) 수주 구조 변화에 따른 중장기 수익성 개선이 기대된다며 투자의견 '매수'를 유지했다. 다만 최근 신조선가 상승세 제한과 무위험이자율 상승 등을 반영해 목표주가는 기존 대비 낮춘 3만4000원으로 하향 조정했다.

10일 정연승 NH투자증권 연구원은 "단순 FLNG 건조에서 프로젝트 전체를 총괄하는 형태로 수주 방식이 변화하고, 이를 바탕으로 한 매출 확대를 고려해 2027년과 2028년 영업이익 추정치를 각각 12%, 14% 상향했다"고 설명했다.

이어 "다만 최근 제한적인 신조선가 상승을 고려해 장기성장률을 기존 1.5%에서 1.0%로 낮추고, 무위험이자율 상승을 감안해 타깃 주가순자산비율(PBR) 배수를 하향했다"고 덧붙였다.

정 연구원은 "삼성중공업은 6월 1일 '미래사업본부'를 신설했다"며 "이는 부유식 데이터센터와 미국 군함 신조 및 MRO(유지·보수·정비) 사업 등을 포함한 미래 신사업을 총괄하는 부서"라고 설명했다.

이어 "재가동을 시작한 2도크를 활용해 부유식 데이터센터 사업 구체화를 진행 중"이라며 "FLNG 수주 성격도 단순 대형화를 넘어, 단순 건조 영역에서 벗어나 설계가 포함된 형태로 진화하고 있다"고 분석했다.

실제로 '델핀(Delfin) FLNG' 프로젝트의 경우 수주 형식에서 명확한 변화가 확인된다. 엔지니어링 기업에 설계를 외주 주는 방식은 동일하지만, 삼성중공업이 프로젝트 전체 관리를 담당함으로써 일정 관리와 효율성 극대화가 가능해졌다. 이는 궁극적으로 FLNG 마진 개선을 이끌 핵심 요인이라는 평가다.

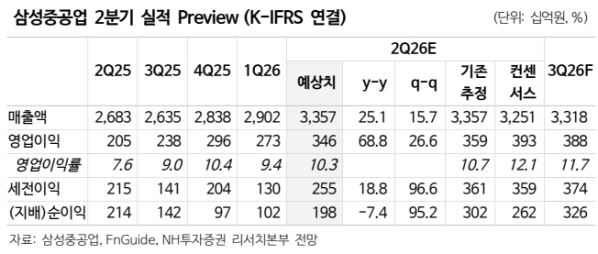

NH투자증권은 삼성중공업 올해 2분기 매출을 전년 동기 대비 25.1% 증가한 3조3600억원, 영업이익은 68.8% 늘어난 3458억원으로 전망했다. 다만 영업이익은 시장 컨센서스(추정치)를 약 13% 하회할 것으로 보았다.

정 연구원은 "이번 분기부터 유조선을 외주 형태로 건조하는 글로벌 오퍼레이션 매출이 본격 반영되나, 사업 초기 국면임을 감안하면 수익성은 다소 낮을 것"이라면서도 "하반기로 갈수록 건조 선박에 적용되는 환율이 상승하며 수익성 개선이 가능할 것"으로 진단했다.