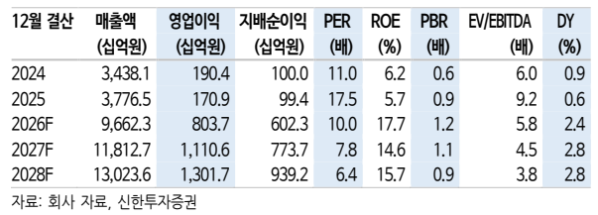

▲HD건설기계 실적 추이 및 전망. (출처=신한투자증권)

신한투자증권이 HD건설기계에 대해 합병 시너지와 업황 개선에 따른 구조적 성장세가 기대된다며 투자의견 '매수'를 유지했다. 다만 목표주가는 기존 대비 낮춘 19만원으로 하향 조정했다.

10일 이동헌 신한투자증권 연구위원은 "합병을 기반으로 회사 체급이 높아지고 업황도 턴어라운드하며 향후 구조적 성장세를 이어갈 것"이라며 "최근 건설기계 업종 주가의 주요 변수는 엔진 사업인데, 관련 사업을 영위 중인 HD건설기계가 분명한 수혜를 입을 것"이라고 분석했다.

이어 "업황 턴어라운드를 기반으로 단순 기대감이 아닌 실적으로 이를 증명해 나갈 것으로 예상한다"고 덧붙였다.

신한투자증권은 HD건설기계 올해 2분기 매출을 2조4574억원, 영업이익은 2021억원(영업이익률 8.2%)으로 전망했다. 이는 증권가 컨센서스(시장 평균 추정치) 대비 매출은 3.8%, 영업이익은 4.2% 상회하는 수준이다.

이 연구위원은 "합병 이후 분기별 계절성 평탄화가 기대되며, 부품 AM/PS(애프터마켓·파츠서비스)와 엔진 사업부 성장이 향후 중요한 요소가 될 것"이라고 설명했다.

그러면서 "현재 글로버 선도업체인 캐터필러 대비 밸류에이션 갭이 크게 벌어졌으나, 이는 캐터필러 발전용 엔진 특수에 따른 일시적 현상으로 판단한다"며 "HD건설기계의 엔진은 캐터필러 대비 크기와 매출 규모가 상대적으로 작지만, 중장기적으로는 캐터필러의 밸류에이션 흐름을 따라 상승할 것"이라고 진단했다.

그는 "엔진 사업부 실적 성장이 이러한 주가 상승을 뒷받침해 나갈 것"으로 내다봤다.