NH투자증권은 SK텔레콤에 대해 투자의견 '매수'와 목표주가 11만5000원을 유지했다.

10일 안재민 NH투자증권 연구원은 "인공지능(AI) 데이터센터 인프라 주도권을 확보하기 위해 SK텔레콤은 2028년까지 5기가와트(GW) 데이터센터 확장 계획을 발표했다"며 "투자비에 대한 우려보다 시장 주도권 확보와 발생할 수 있는 매출에 주목할 필요가 있다"고 평가했다.

또 "최근 SK텔레콤의 주가는 데이터센터 확장에 따른 자본적 지출(CAPEX) 증가 우려와 SK하이닉스 낸드 프로덕트 솔루션 지분 투자(3970억원), 앤트로픽의 기업공개(IPO) 지연 가능성 등으로 인해 단기 약세 구간에 진입했다"면서도 "하지만 통신 본업의 실적이 안정적인 가운데, 신규 데이터센터 건립을 통한 확실한 성장 동력 확보는 주가에 매우 긍정적인 요인"이라고 분석했다.

안 연구원은 데이터센터 사업이 통신사들의 전문 영역이자, 향후 글로벌 인공지능(AI) 시장 성장을 주도할 핵심축이라고 강조했다. 그는 "데이터센터 사업은 막대한 초기 자본력과 핵심 부지 매입, 전력 및 네트워크 선점, 운영 안정성 등을 필수로 하는 진입장벽이 높은 영역"이라며 "통신사는 이미 탄탄한 기업 간 거래(B2B) 고객군을 보유하고 있으며, 특히 SK텔레콤은 SK그룹 내 계열사들과의 강력한 시너지를 낼 수 있다는 점에서 차별화된 강점이 있다"고 진단했다.

특히 정부의 인프라 육성 정책도 강력한 뒷받침이 될 전망이다. 안 연구원은 "최근 정부가 한국을 동북아 권역 내 최대 AI 인프라 허브로 육성하겠다는 메가 프로젝트를 발표함에 따라 관련 산업의 폭발적인 성장과 더불어 정책적 지원 효과도 기대할 수 있다"고 설명했다.

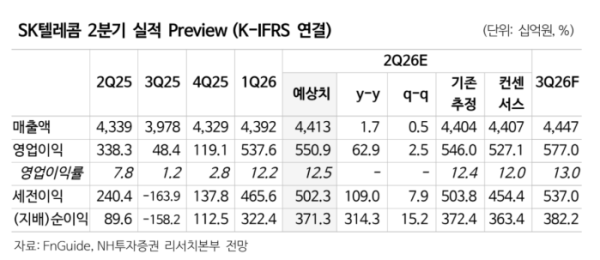

한편 SK텔레콤의 올해 2분기 실적은 시장 기대치를 뛰어넘는 호실적을 기록할 전망이다. NH투자증권은 SK텔레콤의 2분기 연결 기준 매출액을 전년 동기 대비 1.7% 증가하고 전 분기 대비 0.5% 증가한 4조4100억원, 영업이익은 62.9% 급증한 5509억원으로 추정했다. 이는 시장 전망치(컨센서스)인 5271억원을 웃도는 수준이다.

그는 "지난 1분기에는 경쟁사의 위약금 면제 시기와 맞물려 마케팅 경쟁이 다소 심화하였으나, 2분기 들어 시장이 완연한 안정화 구간에 진입했다"며 "이에 따라 2분기 마케팅 비용은 전 분기 대비 3.8% 감소한 6939억원 수준으로 통제된 것으로 예상된다"고 밝혔다.

이어 자회사인 SK브로드밴드의 체질 개선도 긍정적으로 봤다. 안 연구원은 "SK브로드밴드는 인터넷데이터센터(IDC) 매출이 견조한 성장세를 이어가고 있는 가운데, 지난해 4분기 단행했던 인력 구조조정 효과가 본격화되면서 수익성이 크게 개선될 것"이라고 내다봤다.