LS증권은 10일 삼성에스디에스에 대해 핵심 사업 성장 반등과 인공지능 데이터센터(AIDC) 사업 가시화가 동시에 나타나고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 17% 올린 25만3000원으로 제시했다. 전일 종가는 18만8300원이다.

LS증권은 삼성에스디에스의 2분기 연결 매출액을 전년 동기 대비 4.6% 증가한 3조6739억원, 영업이익을 1.3% 늘어난 2333억원으로 전망했다. 영업이익률은 6.3%로 추정했다. 매출은 시장 기대치를 소폭 웃돌 것으로 봤다.

IT서비스 부문은 클라우드 고성장에 힘입어 성장률이 5.2% 수준까지 회복할 것으로 예상했다. 클라우드 매출은 전년 동기 대비 17% 늘어날 전망이다. 지난해 말 체결한 오픈AI 리셀러 파트너 지위를 바탕으로 기업들의 AX 수요 증가에 대응한 결과가 실적으로 확인되고 있으며, 동탄 데이터센터 서관의 GPUaaS 매출이 온기 반영된 영향이라는 분석이다.

물류 부문도 반등을 예상했다. 해상 물동량 감소 우려에도 항공으로의 수요 전이가 나타나고, 유류할증료 상승에 따른 운임 인상 효과가 맞물리며 2분기 물류 매출 성장률은 4.1%로 추정됐다. 핵심 사업부문 성장으로 연결 영업이익률도 1분기 퇴직금 충당비용을 제외한 5.7%보다 개선될 것으로 봤다.

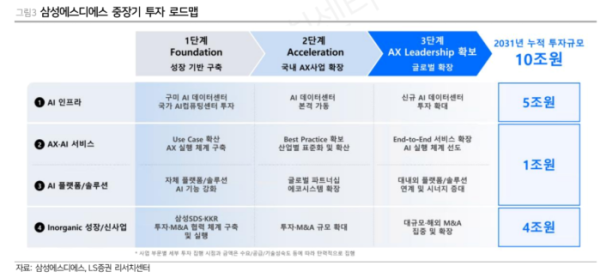

AIDC 사업도 주가 재평가 요인으로 꼽혔다. 삼성에스디에스는 정부의 GPU 활용기반 강화사업 최종 사업자 중 1곳으로 선정돼 최신 GPU인 B300과 베라루빈을 도입하고 1년 내 서비스를 시작할 전망이다. 이는 최근 구축한 동탄 데이터센터 서관의 가동률을 빠르게 높이는 데도 긍정적이라는 평가다.

해남 국가AI컴퓨팅센터는 특수목적법인(SPC) 설립이 완료돼 사업 본격화 단계에 들어섰고, 구미 AIDC 사업도 관계사의 지역 투자 발표로 안정적 수요가 확인됐다고 봤다. 여기에 관계사의 대규모 팹 증설 투자 역시 삼성에스디에스의 SI·ITO 매출을 중장기적으로 끌어올릴 요인으로 제시됐다.

선유진 LS증권 연구원은 “최근 발표되는 초대형 AIDC 투자들에 비해 삼성에스디에스의 중장기 투자 로드맵은 규모가 작은 편이지만, 대상 고객이 관계사와 정부라는 점에서 불확실성은 제한적”이라며 “정부와 협력하는 AI 사업도 보조금과 바우처 제도 지원으로 사업자 마진이 보장될 것으로 예상된다”고 밝혔다.