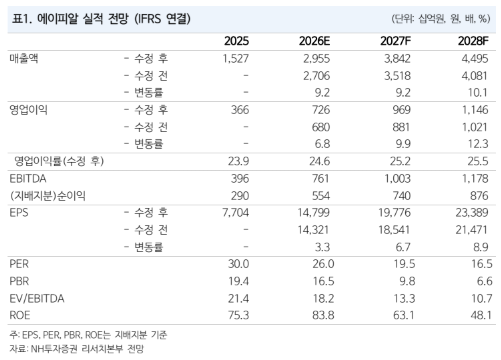

NH투자증권은 9일 에이피알에 대해 2분기 사상 최대 실적이 예상된다며 투자의견 ‘매수’와 목표주가 54만원을 유지했다. 미국과 유럽향 매출의 폭발적 성장이 실적을 이끌고 있다는 판단이다. NH투자증권은 에이피알을 화장품 업종 내 톱픽 관점으로 유지했다.

2분기 연결 매출액은 7630억원으로 전년 동기 대비 133% 증가할 것으로 전망됐다. 정지윤 NH투자증권 연구원은 "영업이익은 1810억원으로 114% 늘어 컨센서스를 각각 16%, 8% 웃돌 것으로 예상한다"라며 "화장품 매출은 6241억원으로 175% 증가하고, 디바이스 매출은 1305억원으로 45% 늘어날 것으로 전망한다"라고 전했다.

디바이스 부문은 부스터프로X2 신제품 출시로 기존 모델 판매가 순차 종료되면서 일시적인 공급 병목이 발생할 수 있다고 봤다. 다만 화장품 매출이 압도적으로 성장하면서 전체 매출은 역대 최대치를 경신할 것으로 전망했다. 영업이익률은 23.7%로 전년보다 2.1%포인트 낮아질 것으로 봤지만, 이는 적극적인 마케팅 투자와 운반비·판매수수료 증가에 따른 영향이라고 설명했다.

정 연구원은 "지역별로는 미국과 유럽의 성장세가 두드러진다"라며 "미국 매출액은 3240억원으로 전년 대비 237% 증가했는데, 울타뷰티, 타깃, 월마트 오프라인 매출만 300억원 이상으로 예상되며 아마존 프라임데이 효과를 제외해도 평월 이커머스 매출이 큰 폭으로 향상됐다"라고 진단했다.

유럽을 포함한 기타 지역 매출도 2794억원으로 전년 대비 251%, 전 분기 대비 47% 늘어날 것으로 전망됐다. 유럽 아마존 매출은 약 600억원으로 전 분기 대비 두 배 증가하고, 실리콘투 등 크로스보더와 세포라 등 현지 기업 간 거래(B2B) 매출도 성장세를 이어갈 것으로 봤다. 정 연구원은 2025년 미국 이커머스 매출이 5400억원까지 증가했던 사례를 들어, 올해 유럽 이커머스 매출도 3000억원 이상 도약할 가시성이 높다고 의견을 제시했다.